–í—Ā–Ķ 23 –Ī–į–Ĺ–ļ–į –Ņ—Ä–ĺ—ą–Ľ–ł –Ķ–∂–Ķ–≥–ĺ–ī–Ĺ—č–Ļ —Ā—ā—Ä–Ķ—Ā—Ā-—ā–Ķ—Ā—ā –§–Ķ–ī—Ä–Ķ–∑–Ķ—Ä–≤–į; —Ā–ļ–į—á–ĺ–ļ –ī–ĺ—Ö–ĺ–ī–Ĺ–ĺ—Ā—ā–ł –ļ–į–∑–Ĺ–į—á–Ķ–Ļ—Ā–ļ–ł—Ö –ĺ–Ī–Ľ–ł–≥–į—Ü–ł–Ļ –Ņ–ĺ—Ā–Ľ–Ķ –ĺ—ā—á–Ķ—ā–ĺ–≤ –Ņ–ĺ –í–í–ü –ł –Ņ–Ķ—Ä–≤–ł—á–Ĺ—č–ľ –∑–į—Ź–≤–ļ–į–ľ –Ĺ–į –Ņ–ĺ—Ā–ĺ–Ī–ł–Ķ –Ņ–ĺ –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü–Ķ –∑–į –Ņ–Ķ—Ä–≤—č–Ļ –ļ–≤–į—Ä—ā–į–Ľ; —Ü–Ķ–Ĺ—č –Ĺ–į –Ņ—Ä–ł—Ä–ĺ–ī–Ĺ—č–Ļ –≥–į–∑ –≤ –°–®–ź –≤—č—Ä–ĺ—Ā–Ľ–ł –Ī–ĺ–Ľ–Ķ–Ķ —á–Ķ–ľ –Ĺ–į 20% –≤–ĺ –≤—ā–ĺ—Ä–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ

–ě–Ď–ó–ě–†, –ź–Ě–ź–õ–ė–ó –ė –ü–†–ě–ď–Ě–ě–ó–ę –ď–õ–ě–Ď–ź–õ–¨–Ě–ę–• –ö–ź–ü–ė–Ę–ź–õ–¨–Ě–ę–• –†–ę–Ě–ö–ě–í:

.–ź–≤—ā–ĺ—Ä:¬†–ī-—Ä –ź–Ľ–Ķ–ļ—Ā–į–Ĺ–ī—Ä –ź–Ņ–ĺ—Ā—ā–ĺ–Ľ–ĺ–≤ (–Ĺ–į—É—á–Ĺ—č–Ļ —Ā–ĺ—ā—Ä—É–ī–Ĺ–ł–ļ –ė–Ĺ—Ā—ā–ł—ā—É—ā–į —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ–ł—Ö –ł—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ĺ–ł–Ļ –Ď–ź–Ě)

–ē–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā–ļ–ł–Ķ –į–ļ—Ü–ł–ł —Ā–Ĺ–ł–∑–ł–Ľ–ł —Ä–į–Ĺ–Ķ–Ķ —Ā–ļ—Ä–ĺ–ľ–Ĺ—č–Ķ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ–ł —Ä–ĺ—Ā—ā–į –≤ —á–Ķ—ā–≤–Ķ—Ä–≥ –ł —ā–ĺ—Ä–≥—É—é—ā—Ā—Ź –≤–Ī–Ľ–ł–∑–ł —Ą–Ľ—ć—ā–ĺ–≤, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—č –į–Ĺ–į–Ľ–ł–∑–ł—Ä—É—é—ā —Ā–ľ–Ķ—ą–į–Ĺ–Ĺ—č–Ķ –ī–į–Ĺ–Ĺ—č–Ķ –Ņ–ĺ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł –≤ —Ä–Ķ–≥–ł–ĺ–Ĺ–Ķ –ł –ł—Ö –Ņ–ĺ—ā–Ķ–Ĺ—Ü–ł–į–Ľ—Ć–Ĺ–ĺ–Ķ –≤–Ľ–ł—Ź–Ĺ–ł–Ķ –Ĺ–į —ā—Ä–į–Ķ–ļ—ā–ĺ—Ä–ł—é –ī–Ķ–Ĺ–Ķ–∂–Ĺ–ĺ-–ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł –ē–¶–Ď. –ė–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź –≤ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł —É—Ā–ļ–ĺ—Ä–ł–Ľ–į—Ā—Ć –ī–ĺ 6,4% –≤ –ł—é–Ĺ–Ķ, –Ņ—Ä–Ķ–≤—č—Ā–ł–≤ –ľ–į–Ļ—Ā–ļ–ł–Ļ 14-–ľ–Ķ—Ā—Ź—á–Ĺ—č–Ļ –ľ–ł–Ĺ–ł–ľ—É–ľ –≤ 6,1%, –Ĺ–ĺ –≤—Ā–Ķ –Ķ—Č–Ķ –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –≤—č—ą–Ķ —Ü–Ķ–Ľ–Ķ–≤–ĺ–≥–ĺ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ—Ź —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ī–į–Ĺ–ļ–į –≤ 2%. –ú–Ķ–∂–ī—É —ā–Ķ–ľ, –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł–Ķ —Ü–Ķ–Ĺ—č –≤ –ė—ā–į–Ľ–ł–ł –ł –ė—Ā–Ņ–į–Ĺ–ł–ł —Ä–ĺ—Ā–Ľ–ł –ľ–Ķ–ī–Ľ–Ķ–Ĺ–Ĺ–Ķ–Ķ, —Ö–ĺ—ā—Ź –ł—Ö –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č–Ķ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ–ł –ĺ—Ā—ā–į–≤–į–Ľ–ł—Ā—Ć —É–Ņ—Ä—Ź–ľ–ĺ –≤—č—Ā–ĺ–ļ–ł–ľ–ł. –í —Ā—Ä–Ķ–ī—É —Ä—É–ļ–ĺ–≤–ĺ–ī–ł—ā–Ķ–Ľ–ł —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č—Ö –Ī–į–Ĺ–ļ–ĺ–≤ –Ķ–≤—Ä–ĺ–∑–ĺ–Ĺ—č, –í–Ķ–Ľ–ł–ļ–ĺ–Ī—Ä–ł—ā–į–Ĺ–ł–ł –ł –°–®–ź —Ā–ĺ—Ö—Ä–į–Ĺ–ł–Ľ–ł —Ā–≤–ĺ–ł "—Ź—Ā—ā—Ä–Ķ–Ī–ł–Ĺ—č–Ķ" –Ņ–ĺ–∑–ł—Ü–ł–ł, –į –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–ł—ā–Ķ–Ľ—Ć –ē–¶–Ď —Ä–Ķ–ļ–ĺ–ľ–Ķ–Ĺ–ī–ĺ–≤–į–Ľ –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–į—ā—Ć –į–≥—Ä–Ķ—Ā—Ā–ł–≤–Ĺ–ĺ–Ķ —É–∂–Ķ—Ā—ā–ĺ—á–Ķ–Ĺ–ł–Ķ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł –≤ –Ī–Ľ–ł–∂–į–Ļ—ą–ł–Ķ –ľ–Ķ—Ā—Ź—Ü—č. –ė–∑ –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ—č—Ö –Ĺ–ĺ–≤–ĺ—Ā—ā–Ķ–Ļ: —ą–≤–Ķ–ī—Ā–ļ–į—Ź —Ä–ĺ–∑–Ĺ–ł—á–Ĺ–į—Ź –ļ–ĺ–ľ–Ņ–į–Ĺ–ł—Ź H&M —Ā–ĺ–ĺ–Ī—Č–ł–Ľ–į –ĺ –Ī–ĺ–Ľ–Ķ–Ķ –≤—č—Ā–ĺ–ļ–ĺ–Ļ, —á–Ķ–ľ –ĺ–∂–ł–ī–į–Ľ–ĺ—Ā—Ć, –Ņ—Ä–ł–Ī—č–Ľ–ł, –į —Ą—Ä–į–Ĺ—Ü—É–∑—Ā–ļ–ł–Ļ –į–≤—ā–ĺ–Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā–Ķ–Ľ—Ć Renault –Ņ–ĺ–≤—č—Ā–ł–Ľ —Ā–≤–ĺ–Ļ —Ą–ł–Ĺ–į–Ĺ—Ā–ĺ–≤—č–Ļ –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑ –Ĺ–į –≤–Ķ—Ā—Ć –≥–ĺ–ī. –Ě–Ķ–ľ–Ķ—Ü–ļ–ł–Ļ –ł–Ĺ–ī–Ķ–ļ—Ā DAX 40 —Ā–Ĺ–ł–∑–ł–Ľ—Ā—Ź –Ĺ–į 0,1% –ł –∑–į–ļ—Ä—č–Ľ—Ā—Ź –Ĺ–į –ĺ—ā–ľ–Ķ—ā–ļ–Ķ 15 930 –Ņ—É–Ĺ–ļ—ā–ĺ–≤, –į –ĺ–Ī—Č–Ķ–Ķ–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā–ļ–ł–Ļ –ł–Ĺ–ī–Ķ–ļ—Ā STOXX 600 –≤—č—Ä–ĺ—Ā –Ņ—Ä–ł–ľ–Ķ—Ä–Ĺ–ĺ –Ĺ–į 0,1% –ł –∑–į–ļ—Ä—č–Ľ—Ā—Ź –Ĺ–į –ĺ—ā–ľ–Ķ—ā–ļ–Ķ 457 –Ņ—É–Ĺ–ļ—ā–ĺ–≤.¬†CAC 40 –≤—č—Ä–ĺ—Ā –Ņ—Ä–ł–ľ–Ķ—Ä–Ĺ–ĺ –Ĺ–į 0,4% –ī–ĺ 7 311 –Ņ—É–Ĺ–ļ—ā–ĺ–≤ –≤ —á–Ķ—ā–≤–Ķ—Ä–≥, —á—ā–ĺ —Ā—ā–į–Ľ–ĺ —á–Ķ—ā–≤–Ķ—Ä—ā–ĺ–Ļ –Ņ–ĺ–ī—Ä—Ź–ī —Ā–Ķ—Ā—Ā–ł–Ķ–Ļ —Ä–ĺ—Ā—ā–į, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—č –Ņ–ĺ-–Ņ—Ä–Ķ–∂–Ĺ–Ķ–ľ—É –ĺ–Ī–Ķ—Ā–Ņ–ĺ–ļ–ĺ–Ķ–Ĺ—č –Ņ–į–ļ–Ķ—ā–ĺ–ľ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ–ł—Ö –ī–į–Ĺ–Ĺ—č—Ö –ł–∑ –≤–Ķ–ī—É—Č–ł—Ö —Ā—ā—Ä–į–Ĺ, –ī–į–∂–Ķ –Ĺ–Ķ—Ā–ľ–ĺ—ā—Ä—Ź –Ĺ–į —ā–ĺ, —á—ā–ĺ –ĺ–Ĺ–ł –ĺ–Ņ–į—Ā–į—é—ā—Ā—Ź –Ņ–Ķ—Ä—Ā–Ņ–Ķ–ļ—ā–ł–≤ –ī–į–Ľ—Ć–Ĺ–Ķ–Ļ—ą–Ķ–≥–ĺ —É–∂–Ķ—Ā—ā–ĺ—á–Ķ–Ĺ–ł—Ź –ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ-–ī–Ķ–Ĺ–Ķ–∂–Ĺ–ĺ–Ļ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł. –≠–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–į –°–®–ź –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–į–Ķ—ā –ī–Ķ–ľ–ĺ–Ĺ—Ā—ā—Ä–ł—Ä–ĺ–≤–į—ā—Ć —É—Ā—ā–ĺ–Ļ—á–ł–≤–ĺ—Ā—ā—Ć, –í–í–ü –Ī—č–Ľ –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ –≤ —Ā—ā–ĺ—Ä–ĺ–Ĺ—É –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź, –į –Ņ–ĺ—Ā–ĺ–Ī–ł—Ź –Ņ–ĺ –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü–Ķ —Ā–ĺ–ļ—Ä–į—ā–ł–Ľ–ł—Ā—Ć, –≤ —ā–ĺ –≤—Ä–Ķ–ľ—Ź –ļ–į–ļ –≤ –ē–≤—Ä–ĺ–Ņ–Ķ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź –Ĺ–Ķ–ĺ–∂–ł–ī–į–Ĺ–Ĺ–ĺ –≤—č—Ä–ĺ—Ā–Ľ–į –≤ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł, –į –ł–Ĺ–ī–ł–ļ–į—ā–ĺ—Ä —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ–ł—Ö –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł–Ļ –≤ –Ķ–≤—Ä–ĺ–∑–ĺ–Ĺ–Ķ —É–Ņ–į–Ľ –≤ –ł—é–Ĺ–Ķ –≤—ā–ĺ—Ä–ĺ–Ļ –ľ–Ķ—Ā—Ź—Ü –Ņ–ĺ–ī—Ä—Ź–ī. –Ě–į –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ–ĺ–ľ —Ą—Ä–ĺ–Ĺ—ā–Ķ Renault (+5%) —Ā—ā–į–Ľ –Ľ—É—á—ą–ł–ľ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ–Ķ–ľ –Ņ–ĺ—Ā–Ľ–Ķ —ā–ĺ–≥–ĺ, –ļ–į–ļ –į–≤—ā–ĺ–Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā–Ķ–Ľ—Ć –Ņ–ĺ–≤—č—Ā–ł–Ľ —Ā–≤–ĺ–Ļ –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑ –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ĺ–Ĺ–Ĺ–ĺ–Ļ –ľ–į—Ä–∂–ł –Ĺ–į 2023 –≥–ĺ–ī –Ī–Ľ–į–≥–ĺ–ī–į—Ä—Ź —É—Ā–Ņ–Ķ—Ö—É —Ā–≤–ĺ–Ķ–≥–ĺ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–Ķ–≥–ĺ –∑–į–Ņ—É—Ā–ļ–į. –ó–į –Ĺ–ł–ľ —Ā–Ľ–Ķ–ī—É—é—ā Engie (+4,1%), Stellantis NV (+3,4%) –ł Orange (+2,3%). –ó–į –Ņ—Ä–Ķ–ī–Ķ–Ľ–į–ľ–ł –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č—Ö –ł–Ĺ–ī–Ķ–ļ—Ā–ĺ–≤ –į–ļ—Ü–ł–ł –Ņ–ĺ–Ņ–į–≤—ą–Ķ–Ļ –≤ –Ī–Ķ–ī—É —Ä–ĺ–∑–Ĺ–ł—á–Ĺ–ĺ–Ļ —Ā–Ķ—ā–ł —Ā—É–Ņ–Ķ—Ä–ľ–į—Ä–ļ–Ķ—ā–ĺ–≤ Casino —É–Ņ–į–Ľ–ł –Ī–ĺ–Ľ–Ķ–Ķ —á–Ķ–ľ –Ĺ–į 30% –ī–ĺ —Ä–Ķ–ļ–ĺ—Ä–ī–Ĺ—č—Ö –ľ–ł–Ĺ–ł–ľ—É–ľ–ĺ–≤, —ā–į–ļ –ļ–į–ļ –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—č –ĺ–∂–ł–ī–į–Ľ–ł –Ī–ĺ–Ľ—Ć—ą–ł—Ö, —á–Ķ–ľ –ĺ–∂–ł–ī–į–Ľ–ĺ—Ā—Ć, –Ņ–ĺ—ā–Ķ—Ä—Ć –≤ –Ņ—Ä–Ķ–ī–Ľ–į–≥–į–Ķ–ľ–ĺ–Ļ —Ā–ī–Ķ–Ľ–ļ–Ķ –Ņ–ĺ —Ä–Ķ—Ā—ā—Ä—É–ļ—ā—É—Ä–ł–∑–į—Ü–ł–ł.¬†–í –ú–ł–Ľ–į–Ĺ–Ķ –ł–Ĺ–ī–Ķ–ļ—Ā FTSE MIB –≤ —á–Ķ—ā–≤–Ķ—Ä–≥ –≤—č—Ä–ĺ—Ā –Ĺ–į 283 –Ņ—É–Ĺ–ļ—ā–į, –ł–Ľ–ł –Ĺ–į 1,02%. –ź–ļ—Ü–ł–ł Stellantis NV (3,68%), Tenaris Sa (2,92%) –ł Saipem (2,81%) –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 283 –Ņ—É–Ĺ–ļ—ā–į, –ł–Ľ–ł –Ĺ–į 1,02%.

–í —á–Ķ—ā–≤–Ķ—Ä–≥ FTSE 100 —É–Ņ–į–Ľ –Ĺ–į 0,4% –ł –∑–į–ļ—Ä—č–Ľ—Ā—Ź –Ĺ–į –ĺ—ā–ľ–Ķ—ā–ļ–Ķ 7 471, –Ĺ–Ķ –ī–ĺ—ā—Ź–Ĺ—É–≤ –ī–ĺ –ī—Ä—É–≥–ł—Ö –Ķ–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā–ļ–ł—Ö —Ą–ĺ–Ĺ–ī–ĺ–≤—č—Ö —Ä—č–Ĺ–ļ–ĺ–≤, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É –ĺ–Ņ–į—Ā–Ķ–Ĺ–ł—Ź –Ņ–ĺ –Ņ–ĺ–≤–ĺ–ī—É "—Ź—Ā—ā—Ä–Ķ–Ī–ł–Ĺ–ĺ–Ļ" —Ä–ł—ā–ĺ—Ä–ł–ļ–ł –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č—Ö —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č—Ö –Ī–į–Ĺ–ļ–ĺ–≤ —Ā–ĺ—Ö—Ä–į–Ĺ—Ź—é—ā—Ā—Ź. –í—á–Ķ—Ä–į –Ĺ–į –ľ–Ķ—Ä–ĺ–Ņ—Ä–ł—Ź—ā–ł–ł –ē–¶–Ď –Ņ—Ä–Ķ–ī—Ā–Ķ–ī–į—ā–Ķ–Ľ–ł –Ď–į–Ĺ–ļ–į –ź–Ĺ–≥–Ľ–ł–ł, –§–†–° –ł –ē–¶–Ď –Ņ–ĺ–ī—ā–≤–Ķ—Ä–ī–ł–Ľ–ł, —á—ā–ĺ –ī–į–Ľ—Ć–Ĺ–Ķ–Ļ—ą–Ķ–Ķ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł–Ķ —Ā—ā–į–≤–ĺ–ļ –ĺ–Ņ—Ä–į–≤–ī–į–Ĺ–ĺ –≤ —Ā–≤—Ź–∑–ł —Ā —Ä–ĺ—Ā—ā–ĺ–ľ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł. –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, –≥–Ľ–į–≤–į –Ď–į–Ĺ–ļ–į –ź–Ĺ–≥–Ľ–ł–ł –Ď–Ķ–Ļ–Ľ–ł –∑–į—Ź–≤–ł–Ľ, —á—ā–ĺ –ĺ–∂–ł–ī–į–Ķ—ā—Ā—Ź, —á—ā–ĺ —Ā—ā–ĺ–ł–ľ–ĺ—Ā—ā—Ć –∑–į–ł–ľ—Ā—ā–≤–ĺ–≤–į–Ĺ–ł–Ļ –≤ –í–Ķ–Ľ–ł–ļ–ĺ–Ī—Ä–ł—ā–į–Ĺ–ł–ł –Ī—É–ī–Ķ—ā –ĺ—Ā—ā–į–≤–į—ā—Ć—Ā—Ź –≤—č—ą–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ļ —Ą–ł–Ĺ–į–Ĺ—Ā–ĺ–≤–ĺ–≥–ĺ —Ä—č–Ĺ–ļ–į –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –ī–Ľ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ–Ķ—Ä–ł–ĺ–ī–į –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł. –Ě–į –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ–ĺ–ľ —Ą—Ä–ĺ–Ĺ—ā–Ķ –į–ļ—Ü–ł–ł B&M Europe —É–Ņ–į–Ľ–ł –≤ —Ü–Ķ–Ĺ–Ķ –Ĺ–į 6,5 –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–į, –į Burberry - –Ĺ–į 2,5 –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–į, —ā–į–ļ –ļ–į–ļ –ĺ–Ī–į –į–ļ—ā–ł–≤–į –ĺ—ā–ĺ—ą–Ľ–ł –ĺ—ā —Ā–≤–ĺ–ł—Ö –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł—Ö –ī–ł–≤–ł–ī–Ķ–Ĺ–ī–Ĺ—č—Ö –≤—č–Ņ–Ľ–į—ā. –Ď–į–Ĺ–ļ–ł, —Ā –ī—Ä—É–≥–ĺ–Ļ —Ā—ā–ĺ—Ä–ĺ–Ĺ—č, –∑–į–ļ—Ä—č–Ľ–ł—Ā—Ć —Ä–Ķ–∑–ļ–ĺ –≤—č—ą–Ķ, –į Barclays –≤—č—Ä–ĺ—Ā –Ĺ–į 2%.

–†–ĺ—Ā—Ā–ł–Ļ—Ā–ļ–ł–Ļ —Ä—É–Ī–Ľ–Ķ–≤—č–Ļ –ł–Ĺ–ī–Ķ–ļ—Ā MOEX –≤—č—Ä–ĺ—Ā –Ĺ–į 0,6% –ł –∑–į–ļ—Ä—č–Ľ—Ā—Ź –Ĺ–į –ĺ—ā–ľ–Ķ—ā–ļ–Ķ 2,796 –≤ —á–Ķ—ā–≤–Ķ—Ä–≥, –Ņ–ĺ–Ľ–Ĺ–ĺ—Ā—ā—Ć—é —Ā–≤–Ķ–ī—Ź –Ĺ–į –Ĺ–Ķ—ā –Ņ–ĺ—ā–Ķ—Ä–ł –≤—č—Ö–ĺ–ī–Ĺ—č—Ö, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É —Ā–ĺ—Ö—Ä–į–Ĺ—Ź–Ľ–ł—Ā—Ć –ĺ–Ņ–į—Ā–Ķ–Ĺ–ł—Ź –ĺ—ā–Ĺ–ĺ—Ā–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –Ī–ĺ—Ä—Ć–Ī—č –∑–į –≤–Ľ–į—Ā—ā—Ć –≤ –ú–ĺ—Ā–ļ–≤–Ķ –ł–Ľ–ł –≤–ĺ–∑–ľ–ĺ–∂–Ĺ—č—Ö –Ņ–Ķ—Ä–Ķ—Ā—ā–į–Ĺ–ĺ–≤–ĺ–ļ –≤ –ö—Ä–Ķ–ľ–Ľ–Ķ. –ź–ļ—Ü–ł–ł –°—É—Ä–≥—É—ā–į –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–ł–Ľ–ł —Ä–ĺ—Ā—ā –Ĺ–į –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł—Ö —Ā–Ķ—Ā—Ā–ł—Ź—Ö, –Ņ—Ä–ł–≤–ł–Ľ–Ķ–≥–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ķ –į–ļ—Ü–ł–ł –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 2,4 –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–į, –į –ĺ–Ī—č–ļ–Ĺ–ĺ–≤–Ķ–Ĺ–Ĺ—č–Ķ –į–ļ—Ü–ł–ł - –Ĺ–į 1,8 –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–į –Ĺ–į –Ĺ–į–ī–Ķ–∂–ī–į—Ö, —á—ā–ĺ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł—Ź –≤—č–Ņ–Ľ–į—ā–ł—ā —Č–Ķ–ī—Ä—č–Ķ –ī–ł–≤–ł–ī–Ķ–Ĺ–ī—č. –†–ĺ—Ā–Ĺ–Ķ—Ą—ā—Ć –ł –õ—É–ļ–ĺ–Ļ–Ľ —É–≤–Ķ—Ä–Ķ–Ĺ–Ĺ–ĺ –ī–Ķ—Ä–∂–į—ā—Ā—Ź –≤ –∑–Ķ–Ľ–Ķ–Ĺ–ĺ–Ļ –∑–ĺ–Ĺ–Ķ, –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ł–≤–į—Ź —Ä–ĺ—Ā—ā —Ā–Ķ–ļ—ā–ĺ—Ä–į. –ú–Ķ–∂–ī—É —ā–Ķ–ľ, –Ī–į–Ĺ–ļ–ł, –≥–ĺ—Ä–Ĺ–ĺ–ī–ĺ–Ī—č–≤–į—é—Č–ł–Ķ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł –ł –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā–Ķ–Ľ–ł –ľ–Ķ—ā–į–Ľ–Ľ–ĺ–≤ –≤–į—Ä—Ć–ł—Ä–ĺ–≤–į–Ľ–ł—Ā—Ć –ľ–Ķ–∂–ī—É —Ā–ļ—Ä–ĺ–ľ–Ĺ—č–ľ–ł –Ņ—Ä–ł—Ä–ĺ—Ā—ā–į–ľ–ł –ł –Ņ–ĺ—ā–Ķ—Ä—Ź–ľ–ł. –ü–ĺ–ī—á–Ķ—Ä–ļ–ł–≤–į—Ź –ļ—Ä–ł–∑–ł—Ā –≤ —Ā—ā—Ä–į–Ĺ–Ķ, –ī–į–Ĺ–Ĺ—č–Ķ –Ņ–ĺ—Ā–Ľ–Ķ –≤—á–Ķ—Ä–į—ą–Ĺ–Ķ–≥–ĺ –∑–į–ļ—Ä—č—ā–ł—Ź –Ņ–ĺ–ļ–į–∑–į–Ľ–ł, —á—ā–ĺ —É—Ä–ĺ–≤–Ķ–Ĺ—Ć –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü—č –≤ –†–ĺ—Ā—Ā–ł–ł —É–Ņ–į–Ľ –ī–ĺ —Ä–Ķ–ļ–ĺ—Ä–ī–Ĺ–ĺ –Ĺ–ł–∑–ļ–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź. –ú–Ķ–∂–ī—É —ā–Ķ–ľ, —Ā–ł–Ľ—Ć–Ĺ—č–Ķ –ī–į–Ĺ–Ĺ—č–Ķ –Ņ–ĺ –ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–ľ—É –í–í–ü –Ņ–ĺ–≤—č—Ā–ł–Ľ–ł —ą–į–Ĺ—Ā—č –Ĺ–į –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł–Ķ —Ā—ā–į–≤–ļ–ł –¶–Ď –†–§ –Ĺ–į –Ņ—Ä–Ķ–ī—Ā—ā–ĺ—Ź—Č–Ķ–ľ –∑–į—Ā–Ķ–ī–į–Ĺ–ł–ł.

.–í —á–Ķ—ā–≤–Ķ—Ä–≥ –ļ–į–Ĺ–į–ī—Ā–ļ–ł–Ļ –ł–Ĺ–ī–Ķ–ļ—Ā S&P/TSX Composite –Ĺ–Ķ –ł–∑–ľ–Ķ–Ĺ–ł–Ľ—Ā—Ź –ł —Ā–ĺ—Ā—ā–į–≤–ł–Ľ 19 820, –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–ł–≤ —Ä–ĺ—Ā—ā –∑–į –Ĺ–Ķ–ī–Ķ–Ľ—é, —ā–į–ļ –ļ–į–ļ —Ä—č–Ĺ–ļ–ł –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–į–Ľ–ł –ĺ—Ü–Ķ–Ĺ–ł–≤–į—ā—Ć –Ņ–Ķ—Ä—Ā–Ņ–Ķ–ļ—ā–ł–≤—č –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č—Ö —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č—Ö –Ī–į–Ĺ–ļ–ĺ–≤ –ł –ł—Ö –≤–Ľ–ł—Ź–Ĺ–ł–Ķ –Ĺ–į —Ü–Ķ–Ĺ—č –Ĺ–į —Ā—č—Ä—Ć–Ķ–≤—č–Ķ —ā–ĺ–≤–į—Ä—č –ł –ī–ĺ—Ö–ĺ–ī—č –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü–ł–Ļ. –†–ĺ—Ā—ā –∑–į—Ä–į–Ī–ĺ—ā–Ĺ–ĺ–Ļ –Ņ–Ľ–į—ā—č –Ĺ–į –≤–Ĺ—É—ā—Ä–Ķ–Ĺ–Ĺ–Ķ–ľ —Ä—č–Ĺ–ļ–Ķ –≤—č—Ä–ĺ—Ā –ī–ĺ —Ā–į–ľ–ĺ–≥–ĺ –≤—č—Ā–ĺ–ļ–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź –∑–į –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ –Ņ—Ź—ā—Ć –ľ–Ķ—Ā—Ź—Ü–Ķ–≤, –į –≤–į–Ľ–ĺ–≤–ĺ–Ļ –≤–Ĺ—É—ā—Ä–Ķ–Ĺ–Ĺ–ł–Ļ –Ņ—Ä–ĺ–ī—É–ļ—ā –°–®–ź –∑–į –Ņ–Ķ—Ä–≤—č–Ļ –ļ–≤–į—Ä—ā–į–Ľ –Ī—č–Ľ –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ –≤ —Ā—ā–ĺ—Ä–ĺ–Ĺ—É –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź, —á—ā–ĺ —É—Ā–ł–Ľ–ł–Ľ–ĺ "—Ź—Ā—ā—Ä–Ķ–Ī–ł–Ĺ—č–Ķ" —Ā—ā–į–≤–ļ–ł –Ņ–ĺ –≤—Ā–Ķ–Ļ –°–Ķ–≤–Ķ—Ä–Ĺ–ĺ–Ļ –ź–ľ–Ķ—Ä–ł–ļ–Ķ. –ź–ļ—Ü–ł–ł –Ī–į–Ĺ–ļ–ĺ–≤ –≤–ĺ–∑–≥–Ľ–į–≤–ł–Ľ–ł —Ä–ĺ—Ā—ā, —É–≤–Ķ–Ľ–ł—á–ł–≤—ą–ł—Ā—Ć –≤ —Ā—Ä–Ķ–ī–Ĺ–Ķ–ľ –Ī–ĺ–Ľ–Ķ–Ķ —á–Ķ–ľ –Ĺ–į 0,5 –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–į, –į –į–ļ—Ü–ł–ł TD –≤—č—Ä–ĺ—Ā–Ľ–ł –Ņ–ĺ—á—ā–ł –Ĺ–į 1 –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā. –í–ī–ĺ—Ö–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–Ĺ—č–Ķ –ĺ—á–Ķ—Ä–Ķ–ī–Ĺ—č–ľ –ī–Ĺ–Ķ–ľ —Ä–ĺ—Ā—ā–į —Ü–Ķ–Ĺ –Ĺ–į —Ā—č—Ä—É—é –Ĺ–Ķ—Ą—ā—Ć, –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā–Ķ–Ľ–ł —ć–Ĺ–Ķ—Ä–≥–ĺ–Ĺ–ĺ—Ā–ł—ā–Ķ–Ľ–Ķ–Ļ —ā–į–ļ–∂–Ķ –≤—č—Ä–ĺ—Ā–Ľ–ł. –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, –į–ļ—Ü–ł–ł BlackBerry –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 12% –Ņ–ĺ—Ā–Ľ–Ķ –Ĺ–Ķ–ĺ–∂–ł–ī–į–Ĺ–Ĺ–ĺ–≥–ĺ —Ā–ĺ–ĺ–Ī—Č–Ķ–Ĺ–ł—Ź –ĺ –ļ–≤–į—Ä—ā–į–Ľ—Ć–Ĺ–ĺ–Ļ –Ņ—Ä–ł–Ī—č–Ľ–ł. –° –ī—Ä—É–≥–ĺ–Ļ —Ā—ā–ĺ—Ä–ĺ–Ĺ—č, —Ü–Ķ–Ĺ–į –Ĺ–į –∑–ĺ–Ľ–ĺ—ā–ĺ —É–Ņ–į–Ľ–į –Ĺ–ł–∂–Ķ 1 900 –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤ –∑–į —É–Ĺ—Ü–ł—é, —á—ā–ĺ –Ņ—Ä–ł–≤–Ķ–Ľ–ĺ –ļ —Ä–Ķ–∑–ļ–ĺ–ľ—É —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—é —Ü–Ķ–Ĺ –Ĺ–į –į–ļ—Ü–ł–ł –≥–ĺ—Ä–Ĺ–ĺ–ī–ĺ–Ī—č–≤–į—é—Č–ł—Ö –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–Ļ.

–ź–ļ—Ü–ł–ł –į–ľ–Ķ—Ä–ł–ļ–į–Ĺ—Ā–ļ–ł—Ö –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–Ļ –ļ–ĺ–Ľ–Ķ–Ī–į–Ľ–ł—Ā—Ć –ľ–Ķ–∂–ī—É —Ā–ļ—Ä–ĺ–ľ–Ĺ—č–ľ —Ä–ĺ—Ā—ā–ĺ–ľ –ł —Ä–ĺ—Ā—ā–ĺ–ľ —Ü–Ķ–Ĺ.–Ņ–ĺ–ī–Ķ—ą–Ķ–≤–Ķ–Ľ–ł –≤ —á–Ķ—ā–≤–Ķ—Ä–≥ –Ņ–ĺ—Ā–Ľ–Ķ —ā–ĺ–≥–ĺ, –ļ–į–ļ –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä –≤ —Ā—ā–ĺ—Ä–ĺ–Ĺ—É –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź —ā–Ķ–ľ–Ņ–ĺ–≤ —Ä–ĺ—Ā—ā–į –í–í–ü –≤ –Ņ–Ķ—Ä–≤–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ –ł —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ —á–ł—Ā–Ľ–į –Ņ–Ķ—Ä–≤–ł—á–Ĺ—č—Ö –∑–į—Ź–≤–ĺ–ļ –Ĺ–į –Ņ–ĺ—Ā–ĺ–Ī–ł–Ķ –Ņ–ĺ –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü–Ķ –Ĺ–į –Ņ—Ä–ĺ—ą–Ľ–ĺ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–Ķ —É–ļ—Ä–Ķ–Ņ–ł–Ľ–ł –į—Ä–≥—É–ľ–Ķ–Ĺ—ā—č –≤ –Ņ–ĺ–Ľ—Ć–∑—É —ā–ĺ–≥–ĺ, —á—ā–ĺ –§–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ–į—Ź —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ–į—Ź —Ā–ł—Ā—ā–Ķ–ľ–į –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–ł—ā –Ņ–ĺ–≤—č—ą–į—ā—Ć –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č–Ķ —Ā—ā–į–≤–ļ–ł –≤ —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤–ł–ł —Ā –Ĺ–Ķ–ī–į–≤–Ĺ–ł–ľ–ł –∑–į—Ź–≤–Ľ–Ķ–Ĺ–ł—Ź–ľ–ł –Ņ—Ä–Ķ–ī—Ā–Ķ–ī–į—ā–Ķ–Ľ—Ź –Ē–∂–Ķ—Ä–ĺ–ľ–į –ü–į—É—ć–Ľ–Ľ–į. –Ę–Ķ–ľ–Ņ—č —Ä–ĺ—Ā—ā–į –í–í–ü –°–®–ź –≤ –Ņ–Ķ—Ä–≤–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ –Ī—č–Ľ–ł —Ä–Ķ–∑–ļ–ĺ –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ—č –≤ —Ā—ā–ĺ—Ä–ĺ–Ĺ—É –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź —Ā 1,1% –ī–ĺ 2%, –į —á–ł—Ā–Ľ–ĺ –Ņ–Ķ—Ä–≤–ł—á–Ĺ—č—Ö –∑–į—Ź–≤–ĺ–ļ –Ĺ–į –Ņ–ĺ—Ā–ĺ–Ī–ł–Ķ –Ņ–ĺ –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü–Ķ –Ĺ–Ķ–ĺ–∂–ł–ī–į–Ĺ–Ĺ–ĺ –ī–ĺ—Ā—ā–ł–≥–Ľ–ĺ —Ā–į–ľ–ĺ–≥–ĺ –Ī–ĺ–Ľ—Ć—ą–ĺ–≥–ĺ –Ņ–į–ī–Ķ–Ĺ–ł—Ź —Ā –ĺ–ļ—ā—Ź–Ī—Ä—Ź 2021 –≥–ĺ–ī–į. –†–į–Ĺ–Ķ–Ķ —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź –Ĺ–į –≤—Ā—ā—Ä–Ķ—á–Ķ –ł—Ā–Ņ–į–Ĺ—Ā–ļ–ł—Ö –Ī–į–Ĺ–ļ–ĺ–≤ –Ņ—Ä–Ķ–ī—Ā–Ķ–ī–į—ā–Ķ–Ľ—Ć –§–†–° –Ē–∂–Ķ—Ä–ĺ–ľ –ü–į—É—ć–Ľ–Ľ –≤–Ĺ–ĺ–≤—Ć –∑–į—Ź–≤–ł–Ľ –ĺ –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ—Ā—ā–ł –Ņ–ĺ–≤—ā–ĺ—Ä–Ĺ–ĺ–≥–ĺ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź —Ā—ā–ĺ–ł–ľ–ĺ—Ā—ā–ł –∑–į–ł–ľ—Ā—ā–≤–ĺ–≤–į–Ĺ–ł–Ļ –≤ —ć—ā–ĺ–ľ –≥–ĺ–ī—É, –Ņ–ĺ–ī–ļ—Ä–Ķ–Ņ–ł–≤ —Ā–≤–ĺ–ł —Ā–Ľ–ĺ–≤–į –≤—á–Ķ—Ä–į—ą–Ĺ–ł–ľ'—Ą–ĺ—Ä—É–ľ–ĺ–ľ –ē–¶–Ď –ł –Ņ—Ä–ĺ—ą–Ľ–ĺ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–Ķ–Ļ'–ö–ĺ–Ĺ–≥—Ä–Ķ—Ā—Ā–ĺ–ľ –°–®–ź. –ú–Ķ–∂–ī—É —ā–Ķ–ľ, –Ī–į–Ĺ–ļ–ĺ–≤—Ā–ļ–ł–Ļ —Ā–Ķ–ļ—ā–ĺ—Ä –Ī—č–Ľ —Ź—Ä–ļ–ł–ľ –Ņ—Ź—ā–Ĺ–ĺ–ľ: –į–ļ—Ü–ł–ł Bank of America, Wells Fargo, Morgan Stanley –ł JPMorgan –≤—č—Ä–ĺ—Ā–Ľ–ł –Ņ–ĺ—Ā–Ľ–Ķ —ā–ĺ–≥–ĺ, –ļ–į–ļ 23 –ļ—Ä—É–Ņ–Ĺ–Ķ–Ļ—ą–ł—Ö –Ī–į–Ĺ–ļ–į –Ņ—Ä–ĺ—ą–Ľ–ł –Ķ–∂–Ķ–≥–ĺ–ī–Ĺ—č–Ļ —Ā—ā—Ä–Ķ—Ā—Ā-—ā–Ķ—Ā—ā –§–†–° –ł –Ņ–ĺ–ī–≥–ĺ—ā–ĺ–≤–ł–Ľ–ł—Ā—Ć –ļ —Ā–Ķ—Ä—Ć–Ķ–∑–Ĺ–ĺ–Ļ —Ä–Ķ—Ü–Ķ—Ā—Ā–ł–ł –ĺ—ā 1% –ī–ĺ 2%. –ź–ļ—Ü–ł–ł Disney, —Ā –ī—Ä—É–≥–ĺ–Ļ —Ā—ā–ĺ—Ä–ĺ–Ĺ—č, —É–Ņ–į–Ľ–ł –Ī–ĺ–Ľ–Ķ–Ķ —á–Ķ–ľ –Ĺ–į 1,5 –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–į –ī–ĺ —á–Ķ—ā—č—Ä–Ķ—Ö–Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ–ĺ–≥–ĺ –ľ–ł–Ĺ–ł–ľ—É–ľ–į –≤ 87,59 –ī–ĺ–Ľ–Ľ–į—Ä–į.

–í –ö–ł—ā–į–Ķ –ł–Ĺ–ī–Ķ–ļ—Ā Shanghai Composite —É–Ņ–į–Ľ –Ĺ–į 0,15 –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–į, –∑–į–ļ—Ä—č–≤—ą–ł—Ā—Ć –Ĺ–į –ĺ—ā–ľ–Ķ—ā–ļ–Ķ 3 185 –Ņ—É–Ĺ–ļ—ā–ĺ–≤, –į –ł–Ĺ–ī–Ķ–ļ—Ā Shenzhen Composite —É–Ņ–į–Ľ –Ĺ–į 0,1 –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–į, –∑–į–ļ—Ä—č–≤—ą–ł—Ā—Ć –Ĺ–į –ĺ—ā–ľ–Ķ—ā–ļ–Ķ 10 915 –Ņ—É–Ĺ–ļ—ā–ĺ–≤, —Ā–Ĺ–ł–∂–į—Ź—Ā—Ć –≤—ā–ĺ—Ä—É—é —Ā–Ķ—Ā—Ā–ł—é –Ņ–ĺ–ī—Ä—Ź–ī, —Ā—Ā—č–Ľ–į—Ź—Ā—Ć –Ĺ–į –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–Ĺ—É—é —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ—É—é –Ĺ–Ķ–ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ–ĺ—Ā—ā—Ć –≤ –ö–ł—ā–į–Ķ –ł –ĺ—ā—Ā—É—ā—Ā—ā–≤–ł–Ķ –į–ļ—ā–ł–≤–Ĺ–ĺ–Ļ –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ļ–ł —Ā–ĺ —Ā—ā–ĺ—Ä–ĺ–Ĺ—č –ü–Ķ–ļ–ł–Ĺ–į. –ú–Ķ—Ä—č –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł, –Ĺ–į–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–Ĺ—č–Ķ –Ĺ–į —Ā—ā–ł–ľ—É–Ľ–ł—Ä–ĺ–≤–į–Ĺ–ł–Ķ —Ä–ĺ—Ā—ā–į, –ĺ—Ā–Ľ–į–Ī–ł–Ľ–ł –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł—Ź –Ĺ–į —Ä—č–Ĺ–ļ–Ķ. –ü–Ķ—Ä—Ā–Ņ–Ķ–ļ—ā–ł–≤–į –ī–į–Ľ—Ć–Ĺ–Ķ–Ļ—ą–Ķ–≥–ĺ —É–∂–Ķ—Ā—ā–ĺ—á–Ķ–Ĺ–ł—Ź –ī–Ķ–Ĺ–Ķ–∂–Ĺ–ĺ-–ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł –ī—Ä—É–≥–ł–ľ–ł –ļ—Ä—É–Ņ–Ĺ—č–ľ–ł —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č–ľ–ł –Ī–į–Ĺ–ļ–į–ľ–ł –ł —Ā–ĺ–ĺ–Ī—Č–Ķ–Ĺ–ł—Ź –ĺ —ā–ĺ–ľ, —á—ā–ĺ –Ņ—Ä–į–≤–ł—ā–Ķ–Ľ—Ć—Ā—ā–≤–ĺ –°–®–ź —Ä–į—Ā—Ā–ľ–į—ā—Ä–ł–≤–į–Ķ—ā –Ĺ–ĺ–≤—č–Ķ –ĺ–≥—Ä–į–Ĺ–ł—á–Ķ–Ĺ–ł—Ź –Ĺ–į —ć–ļ—Ā–Ņ–ĺ—Ä—ā —á–ł–Ņ–ĺ–≤ –ł—Ā–ļ—É—Ā—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –ł–Ĺ—ā–Ķ–Ľ–Ľ–Ķ–ļ—ā–į –≤ –ö–ł—ā–į–Ļ, —ā–į–ļ–∂–Ķ –Ņ–ĺ–≤–Ľ–ł—Ź–Ľ–ł –Ĺ–į –į–ļ—Ü–ł–ł –ľ–į—ā–Ķ—Ä–ł–ļ–ĺ–≤–ĺ–Ļ —á–į—Ā—ā–ł —Ā—ā—Ä–į–Ĺ—č. –Ď–ĺ–Ľ—Ć—ą–Ķ –≤—Ā–Ķ–≥–ĺ —É–Ņ–į–Ľ–ł —ā–į–ļ–ł–Ķ —ā—Ź–∂–Ķ–Ľ–ĺ–≤–Ķ—Ā—č, –ļ–į–ļ Inspur Electronics (-8,9%), Talkweb Information (-5,9%), HKUST Xunfei (-2,3%), Hongbo (-4,1%) –ł Jiangsu Huaxi Village (-4,2%).

.–ď–ĺ–Ĺ–ļ–ĺ–Ĺ–≥—Ā–ļ–ł–Ļ¬†–ł–Ĺ–ī–Ķ–ļ—Ā Hang Seng —É–Ņ–į–Ľ –Ĺ–į 237,69 –Ņ—É–Ĺ–ļ—ā–į, –ł–Ľ–ł 1,24%, –ī–ĺ 18 934,36 –≤ —á–Ķ—ā–≤–Ķ—Ä–≥, –Ņ—Ä–Ķ—Ä–≤–į–≤ –ī–≤—É—Ö–ī–Ĺ–Ķ–≤–Ĺ—č–Ļ —Ä–ĺ—Ā—ā –Ņ–ĺ–ī –ī–į–≤–Ľ–Ķ–Ĺ–ł–Ķ–ľ –∑–į—Ź–≤–Ľ–Ķ–Ĺ–ł—Ź –Ņ—Ä–Ķ–ī—Ā–Ķ–ī–į—ā–Ķ–Ľ—Ź –§–†–° –Ē–∂–Ķ—Ä–ĺ–ľ–į –ü–į—É—ć–Ľ–Ľ–į, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –Ņ—Ä–Ķ–ī—Ā–ļ–į–∑–į–Ľ –ī–≤–į –ł–Ľ–ł –Ī–ĺ–Ľ–Ķ–Ķ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź —Ā—ā–į–≤–ļ–ł –ī–ĺ –ļ–ĺ–Ĺ—Ü–į –≥–ĺ–ī–į. –ď–Ľ–į–≤–į —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ī–į–Ĺ–ļ–į –ī–ĺ–Ī–į–≤–ł–Ľ, —á—ā–ĺ –Ņ–ĺ—ā—Ä—Ź—Ā–Ķ–Ĺ–ł—Ź –≤ –Ī–į–Ĺ–ļ–ĺ–≤—Ā–ļ–ĺ–ľ —Ā–Ķ–ļ—ā–ĺ—Ä–Ķ –°–®–ź –Ķ—Č–Ķ –Ĺ–Ķ –∑–į–ļ–ĺ–Ĺ—á–ł–Ľ–ł—Ā—Ć, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É –Ĺ–Ķ–ļ–ĺ—ā–ĺ—Ä—č–Ķ –ī—č—Ä—č –≤ —Ą–ł–Ĺ–į–Ĺ—Ā–ł—Ä–ĺ–≤–į–Ĺ–ł–ł –ĺ—Ā—ā–į—é—ā—Ā—Ź. –Ę—Ä–Ķ–Ļ–ī–Ķ—Ä—č —ā–į–ļ–∂–Ķ –Ĺ–Ķ—Ä–≤–Ĺ–ł—á–į–Ľ–ł –≤ –Ņ—Ä–Ķ–ī–ī–≤–Ķ—Ä–ł–ł –Ņ—É–Ī–Ľ–ł–ļ–į—Ü–ł–ł –ł—é–Ĺ—Ć—Ā–ļ–ĺ–≥–ĺ –ł–Ĺ–ī–Ķ–ļ—Ā–į –ľ–Ķ–Ĺ–Ķ–ī–∂–Ķ—Ä–ĺ–≤ –Ņ–ĺ –∑–į–ļ—É–Ņ–ļ–į–ľ –ö–ł—ā–į—Ź –≤ –ļ–ĺ–Ĺ—Ü–Ķ –Ĺ–Ķ–ī–Ķ–Ľ–ł, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É –Ĺ–Ķ—Ä–į–≤–Ĺ–ĺ–ľ–Ķ—Ä–Ĺ–ĺ–Ķ –≤–ĺ—Ā—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–ł–Ķ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–ł –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–į–Ķ—ā—Ā—Ź. –ě—ā–ī–Ķ–Ľ—Ć–Ĺ–ĺ —Ā–ĺ–ĺ–Ī—Č–į–Ķ—ā—Ā—Ź, —á—ā–ĺ –ü–Ķ–ļ–ł–Ĺ –Ņ—Ä–ł–Ĺ—Ź–Ľ –ľ–į—Ā—ą—ā–į–Ī–Ĺ—č–Ļ –∑–į–ļ–ĺ–Ĺ –ĺ –≤–Ĺ–Ķ—ą–Ĺ–Ķ–Ļ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–Ķ, –Ņ—Ä–Ķ–ī—É—Ā–ľ–į—ā—Ä–ł–≤–į—é—Č–ł–Ļ –Ņ—Ä–į–≤–ĺ –≤–≤–ĺ–ī–ł—ā—Ć "–ļ–ĺ–Ĺ—ā—Ä–ľ–Ķ—Ä—č" –Ņ—Ä–ĺ—ā–ł–≤ –ī–Ķ–Ļ—Ā—ā–≤–ł–Ļ, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ĺ–Ĺ —Ā—á–ł—ā–į–Ķ—ā —É–≥—Ä–ĺ–∑–ĺ–Ļ, —á—ā–ĺ —Ā—ā–į–Ľ–ĺ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–ľ —ą–į–≥–ĺ–ľ –Ņ–ĺ —É–ļ—Ä–Ķ–Ņ–Ľ–Ķ–Ĺ–ł—é –Ņ–ĺ–∑–ł—Ü–ł–ł –ö–ł—ā–į—Ź –Ĺ–į —Ą–ĺ–Ĺ–Ķ –Ĺ–į–Ņ—Ä—Ź–∂–Ķ–Ĺ–Ĺ–ĺ—Ā—ā–ł –≤ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł—Ź—Ö —Ā –ó–į–Ņ–į–ī–ĺ–ľ. –í—Ā–Ķ —Ā–Ķ–ļ—ā–ĺ—Ä–į —É–Ņ–į–Ľ–ł, Li Ning (-6,6%), ENN Energy (-6%), Wuxi Biological Products (-5,3%), JD Logistics (-5,2%), Country Garden Logistics —Ä–Ķ–∑–ļ–ĺ —É–Ņ–į–Ľ–ł. (-4,9%), AIM Vaccines (-4,7%), Budweiser (-4,5%) –ł Meituan (-2,4%).

–ė–Ĺ–ī–Ķ–ļ—Ā Nikkei 225 –≤—č—Ä–ĺ—Ā –Ĺ–į 0,12% –ł –∑–į–ļ—Ä—č–Ľ—Ā—Ź –Ĺ–į –ĺ—ā–ľ–Ķ—ā–ļ–Ķ 33 234 –Ņ—É–Ĺ–ļ—ā–į, –į –ł–Ĺ–ī–Ķ–ļ—Ā Topix —É–Ņ–į–Ľ –Ĺ–į 0,1% –ł –∑–į–ļ—Ä—č–Ľ—Ā—Ź –Ĺ–į –ĺ—ā–ľ–Ķ—ā–ļ–Ķ 2 296 –Ņ—É–Ĺ–ļ—ā–ĺ–≤, –ļ–į–ļ –≤–≤–Ķ—Ä—Ö, —ā–į–ļ –ł –≤–Ĺ–ł–∑. –Į–Ņ–ĺ–Ĺ—Ā–ļ–ł–Ķ –į–ļ—Ü–ł–ł —Ā —ā—Ä—É–ī–ĺ–ľ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ—Ź–Ľ–ł –Ĺ–į–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł–Ķ –ī–≤–ł–∂–Ķ–Ĺ–ł—Ź, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É "—Ź—Ā—ā—Ä–Ķ–Ī–ł–Ĺ—č–Ķ" –ļ–ĺ–ľ–ľ–Ķ–Ĺ—ā–į—Ä–ł–ł –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č—Ö —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č—Ö –Ī–į–Ĺ–ļ–ĺ–≤, –≤–ļ–Ľ—é—á–į—Ź –§–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ—É—é —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ—É—é —Ā–ł—Ā—ā–Ķ–ľ—É, –ē–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā–ļ–ł–Ļ —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č–Ļ –Ī–į–Ĺ–ļ –ł –Ď–į–Ĺ–ļ –ź–Ĺ–≥–Ľ–ł–ł, –ĺ—Ā–Ľ–į–Ī–Ľ—Ź–Ľ–ł –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł—Ź –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–ĺ–≤. –Ę–Ķ–ľ –Ĺ–Ķ –ľ–Ķ–Ĺ–Ķ–Ķ, —Ā–Ľ–į–Ī–į—Ź –ł–Ķ–Ĺ–į –ł —ć–Ĺ—ā—É–∑–ł–į–∑–ľ –≤ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–ł —ā–Ķ—Ö–Ĺ–ĺ–Ľ–ĺ–≥–ł–Ļ, —Ā–≤—Ź–∑–į–Ĺ–Ĺ—č—Ö —Ā –ł—Ā–ļ—É—Ā—Ā—ā–≤–Ķ–Ĺ–Ĺ—č–ľ –ł–Ĺ—ā–Ķ–Ľ–Ľ–Ķ–ļ—ā–ĺ–ľ, –Ņ–ĺ–∑–≤–ĺ–Ľ–ł–Ľ–ł –Ī–Ķ–Ĺ—á–ľ–į—Ä–ļ—É –Ņ—Ä–ł–Ī–Ľ–ł–∑–ł—ā—Ć—Ā—Ź –ļ —Ā–į–ľ–ĺ–ľ—É –≤—č—Ā–ĺ–ļ–ĺ–ľ—É —É—Ä–ĺ–≤–Ĺ—é —Ā 1990 –≥–ĺ–ī–į, —á—ā–ĺ –ĺ–ļ–į–∑–į–Ľ–ĺ –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ļ—É –ĺ—ā–Ķ—á–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ—č–ľ –į–ļ—Ü–ł—Ź–ľ. –í –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–ľ —Ä–ĺ—Ā–Ľ–ł –į–ļ—Ü–ł–ł —ā–Ķ—Ö–Ĺ–ĺ–Ľ–ĺ–≥–ł—á–Ķ—Ā–ļ–ł—Ö –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–Ļ, –≤ —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ SoftBank Group (1,3%), Advantest (2,9%) –ł Tokyo Electron (2,6%). –ú–Ķ–∂–ī—É —ā–Ķ–ľ, —ā–į–ļ–ł–Ķ —ā—Ź–∂–Ķ–Ľ–ĺ–≤–Ķ—Ā—č –ł–Ĺ–ī–Ķ–ļ—Ā–į, –ļ–į–ļ Toyota Motor (-0,2%), Fast Retailing (-0,5%) –ł Sony Group (-0,8%) –Ĺ–Ķ–ľ–Ĺ–ĺ–≥–ĺ —Ā–Ĺ–ł–∑–ł–Ľ–ł—Ā—Ć.

.–Ě–ĺ–≤–ĺ–∑–Ķ–Ľ–į–Ĺ–ī—Ā–ļ–ł–Ķ –į–ļ—Ü–ł–ł –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 74,66 –Ņ—É–Ĺ–ļ—ā–į, –ł–Ľ–ł –Ĺ–į 0,64%, –ī–ĺ 11 808,12 –≤ —á–Ķ—ā–≤–Ķ—Ä–≥, –ĺ—ā—č–≥—Ä–į–≤ –Ņ–ĺ—ā–Ķ—Ä–ł –≤ –Ĺ–į—á–į–Ľ–Ķ —ā–ĺ—Ä–≥–ĺ–≤ –ł –∑–į–≤–Ķ—Ä—ą–ł–≤ –≤ –Ņ–Ľ—é—Ā–Ķ —ā—Ä–Ķ—ā—Ć—é —Ā–Ķ—Ā—Ā–ł—é –Ņ–ĺ–ī—Ä—Ź–ī, —á–Ķ–ľ—É —Ā–Ņ–ĺ—Ā–ĺ–Ī—Ā—ā–≤–ĺ–≤–į–Ľ–ł –Ĺ–ĺ–≤—č–Ķ –ī–į–Ĺ–Ĺ—č–Ķ, –Ņ–ĺ–ļ–į–∑–į–≤—ą–ł–Ķ, —á—ā–ĺ –ī–Ķ–Ľ–ĺ–≤—č–Ķ –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł—Ź –≤ –Ě–ĺ–≤–ĺ–Ļ –ó–Ķ–Ľ–į–Ĺ–ī–ł–ł –≤ –ł—é–Ĺ–Ķ —É–Ľ—É—á—ą–ł–Ľ–ł—Ā—Ć –ī–ĺ —Ā–į–ľ–ĺ–≥–ĺ –≤—č—Ā–ĺ–ļ–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź –∑–į 30 –ľ–Ķ—Ā—Ź—Ü–Ķ–≤, –į –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑ —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–Ļ –į–ļ—ā–ł–≤–Ĺ–ĺ—Ā—ā–ł —Ā—ā–į–Ľ –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ—č–ľ –≤–Ņ–Ķ—Ä–≤—č–Ķ –∑–į 14 –ľ–Ķ—Ā—Ź—Ü–Ķ–≤. –ě–ī–Ĺ–į–ļ–ĺ –∑–į—Ź–≤–Ľ–Ķ–Ĺ–ł—Ź –≤–Ķ–ī—É—Č–ł—Ö —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č—Ö –Ī–į–Ĺ–ļ–ł—Ä–ĺ–≤ –ĺ —ā–ĺ–ľ, —á—ā–ĺ –ĺ–Ĺ–ł —Ā–ĺ—Ö—Ä–į–Ĺ—Ź—ā "—Ź—Ā—ā—Ä–Ķ–Ī–ł–Ĺ—É—é" –Ņ–ĺ–∑–ł—Ü–ł—é –ī–ĺ –ļ–ĺ–Ĺ—Ü–į –≥–ĺ–ī–į, –ĺ–≥—Ä–į–Ĺ–ł—á–ł–Ľ–ł —Ä–ĺ—Ā—ā. –ú–Ķ–∂–ī—É —ā–Ķ–ľ, —ā—Ä–Ķ–Ļ–ī–Ķ—Ä—č –Ņ—Ä–ĺ—Ź–≤–Ľ—Ź–Ľ–ł –ĺ—Ā—ā–ĺ—Ä–ĺ–∂–Ĺ–ĺ—Ā—ā—Ć –≤ –Ņ—Ä–Ķ–ī–ī–≤–Ķ—Ä–ł–ł –Ņ—É–Ī–Ľ–ł–ļ–į—Ü–ł–ł –ī–į–Ĺ–Ĺ—č—Ö –Ņ–ĺ –ł–Ĺ–ī–Ķ–ļ—Ā—É PMI –ö–ł—ā–į—Ź –∑–į –ł—é–Ĺ—Ć –≤ –Ņ—Ź—ā–Ĺ–ł—Ü—É. –Ě–į–ł–Ī–ĺ–Ľ—Ć—ą–ł–Ļ –≤–ļ–Ľ–į–ī –≤ –Ņ—Ä–ł—Ä–ĺ—Ā—ā –≤–Ĺ–Ķ—Ā–Ľ–ł —Ä–į—Ā–Ņ—Ä–Ķ–ī–Ķ–Ľ–ł—ā–Ķ–Ľ—Ć–Ĺ—č–Ķ —É—Ā–Ľ—É–≥–ł, –ļ–ĺ–ľ–ľ—É–Ĺ–į–Ľ—Ć–Ĺ—č–Ķ –ł —Ą–ł–Ĺ–į–Ĺ—Ā–ĺ–≤—č–Ķ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł, –≤–ĺ–∑–≥–Ľ–į–≤–Ľ—Ź–Ķ–ľ—č–Ķ Comvita (3,9%), Seeka Ltd. (3,5%), Summers Summers (3,5%). (3,5%), Summerset Group (2,9%), Napier Port Hlds. (2,5%) –ł Mercury New Zealand Limited (2%).

–ź–≤—Ā—ā—Ä–į–Ľ–ł–Ļ—Ā–ļ–ł–Ļ –ł–Ĺ–ī–Ķ–ļ—Ā S&P/ASX 200 —Ā–Ĺ–ł–∑–ł–Ľ—Ā—Ź –Ĺ–į 0,02% –ł –∑–į–ļ—Ä—č–Ľ—Ā—Ź –Ĺ–į –ĺ—ā–ľ–Ķ—ā–ļ–Ķ 7 195 –≤ —á–Ķ—ā–≤–Ķ—Ä–≥, –Ņ—Ä–Ķ—Ä–≤–į–≤ –ī–≤—É—Ö–ī–Ĺ–Ķ–≤–Ĺ—É—é –Ņ–ĺ–Ľ–ĺ—Ā—É –Ņ–ĺ–Ī–Ķ–ī, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É "—Ź—Ā—ā—Ä–Ķ–Ī–ł–Ĺ—č–Ķ" –ļ–ĺ–ľ–ľ–Ķ–Ĺ—ā–į—Ä–ł–ł –ĺ—Ā–Ĺ–ĺ–≤–Ĺ—č—Ö —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č—Ö –Ī–į–Ĺ–ļ–ĺ–≤, –≤–ļ–Ľ—é—á–į—Ź –§–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ—É—é —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ—É—é —Ā–ł—Ā—ā–Ķ–ľ—É, –ē–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā–ļ–ł–Ļ —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č–Ļ –Ī–į–Ĺ–ļ –ł –Ď–į–Ĺ–ļ –ź–Ĺ–≥–Ľ–ł–ł, –ĺ—Ā–Ľ–į–Ī–ł–Ľ–ł –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł—Ź –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–ĺ–≤. –ú–Ķ–∂–ī—É —ā–Ķ–ľ, –Ī–ĺ–Ľ–Ķ–Ķ —Ā–Ľ–į–Ī—č–Ķ, —á–Ķ–ľ –ĺ–∂–ł–ī–į–Ľ–ĺ—Ā—Ć, –ī–į–Ĺ–Ĺ—č–Ķ –Ņ–ĺ –≤–Ĺ—É—ā—Ä–Ķ–Ĺ–Ĺ–Ķ–Ļ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł –≤ –Ĺ–į—á–į–Ľ–Ķ —ć—ā–ĺ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–ł –Ņ–ĺ–ī–ī–Ķ—Ä–∂–į–Ľ–ł —Ā–Ņ–Ķ–ļ—É–Ľ—Ź—Ü–ł–ł –ĺ —ā–ĺ–ľ, —á—ā–ĺ —Ü–ł–ļ–Ľ —É–∂–Ķ—Ā—ā–ĺ—á–Ķ–Ĺ–ł—Ź –†–Ķ–∑–Ķ—Ä–≤–Ĺ–ĺ–≥–ĺ –Ī–į–Ĺ–ļ–į –ź–≤—Ā—ā—Ä–į–Ľ–ł–ł –ľ–ĺ–∂–Ķ—ā –Ņ–ĺ–ī–ĺ–Ļ—ā–ł –ļ –ļ–ĺ–Ĺ—Ü—É. M–į–ļ—Ü–ł–ł –≥–ĺ—Ä–Ĺ–ĺ–ī–ĺ–Ī—č–≤–į—é—Č–ł—Ö –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–Ļ –≤–ĺ–∑–≥–Ľ–į–≤–ł–Ľ–ł –Ņ–ĺ—ā–Ķ—Ä–ł: BHP Billiton (-0,7%), Rio Tinto (-1,1%), Pilbara Mining (-0,4%), Southern 32 (-0,8%) –ł Newcrest Mining (- 1,4%) –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ —Ā–Ĺ–ł–∑–ł–Ľ–ł—Ā—Ć. –ú–Ķ–∂–ī—É —ā–Ķ–ľ, —ā–Ķ—Ö–Ĺ–ĺ–Ľ–ĺ–≥–ł—á–Ķ—Ā–ļ–ł–Ķ –į–ļ—Ü–ł–ł –Ņ–ĺ—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ľ–ł –∑–į —Ā–≤–ĺ–ł–ľ–ł –į–ľ–Ķ—Ä–ł–ļ–į–Ĺ—Ā–ļ–ł–ľ–ł –ļ–ĺ–Ľ–Ľ–Ķ–≥–į–ľ–ł, –Ņ–ĺ–≤—č—Ā–ł–≤—ą–ł—Ā—Ć –≤ Xero (2%), Seek (1,2%) –ł Wisetech Global (2,2%).

–ě–Ď–ó–ě–† –ü–ě–°–õ–ē–Ē–Ě–ė–• –≠–ö–ě–Ě–ě–ú–ė–ß–ē–°–ö–ė–• –Ē–ź–Ě–Ě–ę–•:

–ü—Ä–ĺ—Ā–ľ–ĺ—ā—Ä –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł—Ö —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ–ł—Ö –Ĺ–ĺ–≤–ĺ—Ā—ā–Ķ–Ļ, –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ –≤–į–∂–Ĺ—č–ľ–ł –ī–į–Ĺ–Ĺ—č–ľ–ł¬†—Ź–≤–Ľ—Ź—é—ā—Ā—Ź:

- –°–®–ź:¬†–ó–į –Ĺ–Ķ–ī–Ķ–Ľ—é, –∑–į–ļ–ĺ–Ĺ—á–ł–≤—ą—É—é—Ā—Ź 23 –ł—é–Ĺ—Ź 2023 –≥–ĺ–ī–į, –į–ľ–Ķ—Ä–ł–ļ–į–Ĺ—Ā–ļ–ł–Ķ –ļ–ĺ–ľ–ľ—É–Ĺ–į–Ľ—Ć–Ĺ—č–Ķ —Ā–Ľ—É–∂–Ī—č –ī–ĺ–Ī–į–≤–ł–Ľ–ł 76 –ľ–Ľ—Ä–ī. —Ą—É—ā3 –≤ —Ö—Ä–į–Ĺ–ł–Ľ–ł—Č–į –Ņ—Ä–ł—Ä–ĺ–ī–Ĺ–ĺ–≥–ĺ –≥–į–∑–į –ī–ĺ 2,729 –ľ–Ľ—Ä–ī. —Ą—É—ā3, —á—ā–ĺ –Ĺ–Ķ–ľ–Ĺ–ĺ–≥–ĺ –Ĺ–ł–∂–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ļ —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł—Ź –Ĺ–į 82 –ľ–Ľ—Ä–ī. —Ą—É—ā3. –≠—ā–ĺ—ā —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā –ĺ–∑–Ĺ–į—á–į–Ķ—ā —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–Ķ –Ĺ–į 490 –ľ–Ľ—Ä–ī –ļ—É–Ī–ł—á–Ķ—Ā–ļ–ł—Ö —Ą—É—ā–ĺ–≤ –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā –≥–ĺ–ī–ĺ–ľ —Ä–į–Ĺ–Ķ–Ķ –ł –Ĺ–į 262 –ľ–Ľ—Ä–ī –ļ—É–Ī–ł—á–Ķ—Ā–ļ–ł—Ö —Ą—É—ā–ĺ–≤ –≤—č—ą–Ķ —Ā—Ä–Ķ–ī–Ĺ–Ķ–≥–ĺ –Ņ—Ź—ā–ł–Ľ–Ķ—ā–Ĺ–Ķ–≥–ĺ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ—Ź —Ā 2018 –Ņ–ĺ 2022 –≥–ĺ–ī.

- –°–®–ź:¬†–í –ľ–į–Ķ 2023 –≥–ĺ–ī–į –Ņ—Ä–ĺ–ī–į–∂–ł –∂–ł–Ľ—Ć—Ź –≤–Ĺ–Ķ –Ņ–Ľ–į–Ĺ–į –≤ –°–®–ź —É–Ņ–į–Ľ–ł –Ĺ–į 2,7% –≤ –ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–ľ –ł—Ā—á–ł—Ā–Ľ–Ķ–Ĺ–ł–ł, —á—ā–ĺ —Ā—ā–į–Ľ–ĺ —ā—Ä–Ķ—ā—Ć–ł–ľ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ–ľ –Ņ–ĺ–ī—Ä—Ź–ī, –ł —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ –ĺ–ļ–į–∑–į–Ľ–ĺ—Ā—Ć –Ĺ–ł–∂–Ķ –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑–į —Ä—č–Ĺ–ļ–į –≤ 0,5%. "–Ě–Ķ—Ā–ľ–ĺ—ā—Ä—Ź –Ĺ–į —Ā–Ņ–į–ī –Ĺ–Ķ–∑–į–≤–Ķ—Ä—ą–Ķ–Ĺ–Ĺ—č—Ö –ļ–ĺ–Ĺ—ā—Ä–į–ļ—ā–ĺ–≤, —Ä—č–Ĺ–ĺ–ļ –∂–ł–Ľ—Ć—Ź –ĺ—Ā—ā–į–Ķ—ā—Ā—Ź —É—Ā—ā–ĺ–Ļ—á–ł–≤—č–ľ, —Ā –Ņ—Ä–ł–ľ–Ķ—Ä–Ĺ–ĺ —ā—Ä–Ķ–ľ—Ź –Ņ—Ä–Ķ–ī–Ľ–ĺ–∂–Ķ–Ĺ–ł—Ź–ľ–ł –Ĺ–į –ĺ–ī–Ĺ–ĺ –ĺ–Ī—ä—Ź–≤–Ľ–Ķ–Ĺ–ł–Ķ. –Ě–Ķ–ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ—č–Ķ –∑–į–Ņ–į—Ā—č –∂–ł–Ľ—Ć—Ź –Ņ–ĺ-–Ņ—Ä–Ķ–∂–Ĺ–Ķ–ľ—É –Ņ—Ä–Ķ–Ņ—Ź—ā—Ā—ā–≤—É—é—ā –Ņ–ĺ–Ľ–Ĺ–ĺ–Ļ —Ä–Ķ–į–Ľ–ł–∑–į—Ü–ł–ł —Ā–Ņ—Ä–ĺ—Ā–į –Ĺ–į –∂–ł–Ľ—Ć–Ķ," —Ā–ļ–į–∑–į–Ľ –õ–ĺ—É—Ä–Ķ–Ĺ—Ā –ģ–Ĺ, –≥–Ľ–į–≤–Ĺ—č–Ļ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—Ā—ā NAR. –ü—Ä–ĺ–ī–į–∂–ł —Ā–Ĺ–ł–∑–ł–Ľ–ł—Ā—Ć –Ĺ–į –°—Ä–Ķ–ī–Ĺ–Ķ–ľ –ó–į–Ņ–į–ī–Ķ (-5,3%), –ģ–≥–Ķ (-4,4%) –ł –ó–į–Ņ–į–ī–Ķ (-6,6%), –Ĺ–ĺ –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į –°–Ķ–≤–Ķ—Ä–ĺ-–í–ĺ—Ā—ā–ĺ–ļ–Ķ (12,9%). –ü—Ä–ĺ–ī–į–∂–ł –≤–Ĺ–Ķ –Ņ–Ľ–į–Ĺ–į —É–Ņ–į–Ľ–ł –Ĺ–į 22,2% –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā –Ņ—Ä–ĺ—ą–Ľ—č–ľ –≥–ĺ–ī–ĺ–ľ.

- –°–®–ź:¬†–ü—Ä–ł–Ī—č–Ľ—Ć –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—Ü–ł–Ļ –°–®–ź —É–Ņ–į–Ľ–į –Ĺ–į 5,9% –ī–ĺ $2,329 —ā—Ä–Ľ–Ĺ –≤ –Ņ–Ķ—Ä–≤–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ 2023 –≥–ĺ–ī–į, —á—ā–ĺ –Ĺ–Ķ–ľ–Ĺ–ĺ–≥–ĺ –ľ–Ķ–Ĺ—Ć—ą–Ķ –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–≥–ĺ –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑–į –ĺ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–ł –Ĺ–į 6,8% –ł –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā–ĺ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ–ľ –Ĺ–į 2,7% –≤ –Ņ—Ä–Ķ–ī—č–ī—É—Č–ł–Ķ —ā—Ä–ł –ľ–Ķ—Ā—Ź—Ü–į. –≠—ā–ĺ –ĺ–∑–Ĺ–į–ľ–Ķ–Ĺ–ĺ–≤–į–Ľ–ĺ —Ā–į–ľ–ĺ–Ķ –Ī–ĺ–Ľ—Ć—ą–ĺ–Ķ –Ņ–į–ī–Ķ–Ĺ–ł–Ķ –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ—č—Ö –Ņ—Ä–ł–Ī—č–Ľ–Ķ–Ļ —Ā –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–Ķ–≥–ĺ –ļ–≤–į—Ä—ā–į–Ľ–į 2020 –≥–ĺ–ī–į, —á—ā–ĺ —Ā—ā–į–Ľ–ĺ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā–ĺ–ľ –Ī–Ķ—Ā–Ņ—Ä–Ķ—Ü–Ķ–ī–Ķ–Ĺ—ā–Ĺ–ĺ–≥–ĺ —É–∂–Ķ—Ā—ā–ĺ—á–Ķ–Ĺ–ł—Ź –ľ–Ķ—Ä –§–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ–ĺ–Ļ —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ–ĺ–Ļ —Ā–ł—Ā—ā–Ķ–ľ—č. –Ě–Ķ—Ä–į—Ā–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ–į—Ź –Ņ—Ä–ł–Ī—č–Ľ—Ć —É–Ņ–į–Ľ–į –Ĺ–į 17,5% –ī–ĺ $0,678 —ā—Ä–Ľ–Ĺ, –į —á–ł—Ā—ā—č–Ļ –ī–Ķ–Ĺ–Ķ–∂–Ĺ—č–Ļ –Ņ–ĺ—ā–ĺ–ļ, —Ā–ļ–ĺ—Ä—Ä–Ķ–ļ—ā–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ļ –Ĺ–į –ĺ—Ü–Ķ–Ĺ–ļ—É –∑–į–Ņ–į—Ā–ĺ–≤, –ł–Ľ–ł –≤–Ĺ—É—ā—Ä–Ķ–Ĺ–Ĺ–ł–Ķ —Ā—Ä–Ķ–ī—Ā—ā–≤–į –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł, –ī–ĺ—Ā—ā—É–Ņ–Ĺ—č–Ķ –ī–Ľ—Ź –ł–Ĺ–≤–Ķ—Ā—ā–ł—Ü–ł–Ļ, —É–Ņ–į–Ľ –Ĺ–į 0,6% –ī–ĺ $3,127 —ā—Ä–Ľ–Ĺ. –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, —á–ł—Ā—ā—č–Ķ –ī–ł–≤–ł–ī–Ķ–Ĺ–ī—č —Ā–Ĺ–ł–∑–ł–Ľ–ł—Ā—Ć –Ĺ–į 0,1% –ī–ĺ 1,652 —ā—Ä–Ľ–Ĺ –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤.

- –°–®–ź:¬†–ß–ł—Ā–Ľ–ĺ –į–ľ–Ķ—Ä–ł–ļ–į–Ĺ—Ü–Ķ–≤, –ĺ–Ī—Ä–į—ā–ł–≤—ą–ł—Ö—Ā—Ź –∑–į –Ņ–ĺ—Ā–ĺ–Ī–ł–Ķ–ľ –Ņ–ĺ –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü–Ķ, —Ā–Ĺ–ł–∑–ł–Ľ–ĺ—Ā—Ć –Ĺ–į 26 000 –ī–ĺ 239 000 –Ĺ–į –Ĺ–Ķ–ī–Ķ–Ľ–Ķ, –∑–į–ļ–ĺ–Ĺ—á–ł–≤—ą–Ķ–Ļ—Ā—Ź 24 –ł—é–Ĺ—Ź, —Ā 20-–ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–≥–ĺ –ľ–į–ļ—Ā–ł–ľ—É–ľ–į –Ĺ–į –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–Ķ, —á—ā–ĺ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź —Ā–į–ľ—č–ľ –Ī–ĺ–Ľ—Ć—ą–ł–ľ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ–ľ —Ā –ĺ–ļ—ā—Ź–Ī—Ä—Ź 2021 –≥–ĺ–ī–į –ł –Ĺ–ł–∂–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ļ —Ä—č–Ĺ–ļ–į –≤ 265 000 —á–Ķ–Ľ–ĺ–≤–Ķ–ļ. –≠—ā–ĺ—ā —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā –Ĺ–Ķ—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –Ņ—Ä–ĺ–ī–Ľ–Ķ–≤–į–Ķ—ā –≤–ĺ—Ā—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–ł–Ķ —Ä—č–Ĺ–ļ–į —ā—Ä—É–ī–į –Ņ–ĺ—Ā–Ľ–Ķ —Ä–ĺ—Ā—ā–į —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤ –§–†–° –Ņ–ĺ –∑–į–Ļ–ľ–į–ľ, –ĺ—Ā–Ľ–į–Ī–Ľ—Ź—Ź –Ĺ–Ķ–ī–į–≤–Ĺ–ł–Ķ –ĺ–Ņ–į—Ā–Ķ–Ĺ–ł—Ź –Ņ–ĺ –Ņ–ĺ–≤–ĺ–ī—É –ĺ—á–Ķ–≤–ł–ī–Ĺ–ĺ–Ļ —Ā–Ľ–į–Ī–ĺ—Ā—ā–ł. –ß–Ķ—ā—č—Ä–Ķ—Ö–Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ–į—Ź —Ā–ļ–ĺ–Ľ—Ć–∑—Ź—Č–į—Ź —Ā—Ä–Ķ–ī–Ĺ—Ź—Ź –≤—č—Ä–ĺ—Ā–Ľ–į –Ĺ–į 1 500 –Ņ—É–Ĺ–ļ—ā–ĺ–≤ –ī–ĺ 257 550. –° —É—á–Ķ—ā–ĺ–ľ –Ĺ–Ķ—Ā–Ķ–∑–ĺ–Ĺ–Ĺ–ĺ–Ļ –ļ–ĺ—Ä—Ä–Ķ–ļ—ā–ł—Ä–ĺ–≤–ļ–ł —á–ł—Ā–Ľ–ĺ –∑–į—Ź–≤–ĺ–ļ —Ā–Ĺ–ł–∑–ł–Ľ–ĺ—Ā—Ć –Ĺ–į 17 843 –ī–ĺ 233 048, —Ā –∑–į–ľ–Ķ—ā–Ĺ—č–ľ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ–ľ –≤ –ö–į–Ľ–ł—Ą–ĺ—Ä–Ĺ–ł–ł (-10 108) –ł –Ę–Ķ—Ö–į—Ā–Ķ (-9 187). –ú–Ķ–∂–ī—É —ā–Ķ–ľ, —á–ł—Ā–Ľ–ĺ –∑–į—Ź–≤–ĺ–ļ –Ĺ–į –Ņ–ĺ—Ā–ĺ–Ī–ł–Ķ –Ņ–ĺ –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü–Ķ –∑–į –Ņ—Ä–Ķ–ī—č–ī—É—Č—É—é –Ĺ–Ķ–ī–Ķ–Ľ—é —Ā–Ĺ–ł–∑–ł–Ľ–ĺ—Ā—Ć –Ĺ–į 19 000 –ī–ĺ 1 742 000, —á—ā–ĺ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź —Ā–į–ľ—č–ľ –Ĺ–ł–∑–ļ–ł–ľ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ–Ķ–ľ –∑–į –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ —á–Ķ—ā—č—Ä–Ķ –ľ–Ķ—Ā—Ź—Ü–į, —á—ā–ĺ –ĺ—ā—Ä–į–∂–į–Ķ—ā –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ–Ķ —É–Ľ—É—á—ą–Ķ–Ĺ–ł–Ķ —É—Ā–Ľ–ĺ–≤–ł–Ļ —ā—Ä—É–ī–ĺ—É—Ā—ā—Ä–ĺ–Ļ—Ā—ā–≤–į –ī–Ľ—Ź —Ā–ĺ–ł—Ā–ļ–į—ā–Ķ–Ľ–Ķ–Ļ.

- CA:¬†–°—Ä–Ķ–ī–Ĺ–ł–Ļ –Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ—č–Ļ –∑–į—Ä–į–Ī–ĺ—ā–ĺ–ļ –≤ –Ĺ–Ķ—Ā–Ķ–Ľ—Ć—Ā–ļ–ĺ—Ö–ĺ–∑—Ź–Ļ—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–ľ —Ā–Ķ–ļ—ā–ĺ—Ä–Ķ –ö–į–Ĺ–į–ī—č –≤—č—Ä–ĺ—Ā –Ĺ–į 2,9% –≤ –≥–ĺ–ī–ĺ–≤–ĺ–ľ –ł—Ā—á–ł—Ā–Ľ–Ķ–Ĺ–ł–ł –ī–ĺ $1 194 –≤ –į–Ņ—Ä–Ķ–Ľ–Ķ 2023 –≥–ĺ–ī–į –Ņ–ĺ—Ā–Ľ–Ķ —Ä–ĺ—Ā—ā–į –Ĺ–į 1,4% –≤ –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ. –≠—ā–ĺ –Ī—č–Ľ —Ā–į–ľ—č–Ļ –Ī–ĺ–Ľ—Ć—ą–ĺ–Ļ —Ä–ĺ—Ā—ā –∑–į—Ä–į–Ī–ĺ—ā–ļ–į —Ā –Ĺ–ĺ—Ź–Ī—Ä—Ź, –Ņ—Ä–ł —ć—ā–ĺ–ľ 18 –ł–∑ 20 –ĺ—ā—Ä–į—Ā–Ľ–Ķ–Ļ —Ā–ĺ–ĺ–Ī—Č–ł–Ľ–ł –ĺ –Ņ—Ä–ł–Ī—č–Ľ–ł. –Ě–į–ł–Ī–ĺ–Ľ—Ć—ą–ł–Ļ –Ņ—Ä–ł—Ä–ĺ—Ā—ā –Ņ—Ä–ł–Ī—č–Ľ–ł –Ņ–ĺ–ļ–į–∑–į–Ľ–ł –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ–ĺ–Ķ –ł –ī–Ķ–Ľ–ĺ–≤–ĺ–Ķ —É–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł–Ķ (—Ä–ĺ—Ā—ā –Ĺ–į 14% –ī–ĺ 1678 –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤), –ļ–ĺ–ľ–ľ—É–Ĺ–į–Ľ—Ć–Ĺ—č–Ķ —É—Ā–Ľ—É–≥–ł (—Ä–ĺ—Ā—ā –Ĺ–į 10,3% –ī–ĺ 2131 –ī–ĺ–Ľ–Ľ–į—Ä–į), –Ľ–Ķ—Ā–Ĺ–ĺ–Ķ —Ö–ĺ–∑—Ź–Ļ—Ā—ā–≤–ĺ –ł –Ľ–Ķ—Ā–ĺ–∑–į–≥–ĺ—ā–ĺ–≤–ļ–ł (—Ä–ĺ—Ā—ā –Ĺ–į 10% –ī–ĺ 1432 –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤) –ł —Ā—ā—Ä–ĺ–ł—ā–Ķ–Ľ—Ć—Ā—ā–≤–ĺ (—Ä–ĺ—Ā—ā –Ĺ–į 7,3% –ī–ĺ 1514 –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤). –°—Ä–Ķ–ī–ł –ļ–į–Ĺ–į–ī—Ā–ļ–ł—Ö –Ņ—Ä–ĺ–≤–ł–Ĺ—Ü–ł–Ļ –Ĺ–į–ł–Ī–ĺ–Ľ—Ć—ą–ł–Ļ —Ä–ĺ—Ā—ā –ī–ĺ—Ö–ĺ–ī–ĺ–≤ –Ĺ–į–Ī–Ľ—é–ī–į–Ľ—Ā—Ź –≤ –Ě—É–Ĺ–į–≤—É—ā–Ķ (–Ĺ–į 10,9% –ī–ĺ 1667 –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤), –°–Ķ–≤–Ķ—Ä–ĺ-–ó–į–Ņ–į–ī–Ĺ—č—Ö —ā–Ķ—Ä—Ä–ł—ā–ĺ—Ä–ł—Ź—Ö (–Ĺ–į 5,4% –ī–ĺ 1611 –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤), –ú–į–Ĺ–ł—ā–ĺ–Ī–Ķ (–Ĺ–į 5,4% –ī–ĺ 1096 –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤) –ł –Ĺ–į –ě—Ā—ā—Ä–ĺ–≤–Ķ –ü—Ä–ł–Ĺ—Ü–į –≠–ī—É–į—Ä–ī–į (–Ĺ–į 4,3% –ī–ĺ 1003 –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤).

.- CA:¬†–ö–į–Ĺ–į–ī—Ā–ļ–ł–Ļ'–ł–Ĺ–ī–Ķ–ļ—Ā –ī–ĺ–Ľ–≥–ĺ—Ā—Ä–ĺ—á–Ĺ–ĺ–≥–ĺ –ĺ–Ņ—ā–ł–ľ–ł–∑–ľ–į –Ī–ł–∑–Ĺ–Ķ—Ā-–Ī–į—Ä–ĺ–ľ–Ķ—ā—Ä–į CFIB —É–Ņ–į–Ľ –≤–Ņ–Ķ—Ä–≤—č–Ķ –∑–į —Ā–Ķ–ľ—Ć –ľ–Ķ—Ā—Ź—Ü–Ķ–≤, —Ā 56,4 –≤ –ľ–į–Ķ –ī–ĺ 54,1 –≤ –ł—é–Ĺ–Ķ 2023 –≥–ĺ–ī–į, —á—ā–ĺ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź —Ā–į–ľ—č–ľ –Ĺ–ł–∑–ļ–ł–ľ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ–Ķ–ľ —Ā –ł—é–Ĺ—Ź –Ņ—Ä–ĺ—ą–Ľ–ĺ–≥–ĺ –≥–ĺ–ī–į. –ě–Ņ—ā–ł–ľ–ł–∑–ľ –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ —Ā–Ĺ–ł–∑–ł–Ľ—Ā—Ź –≤ —Ä–ĺ–∑–Ĺ–ł—á–Ĺ–ĺ–Ļ —ā–ĺ—Ä–≥–ĺ–≤–Ľ–Ķ (-10,8), –Ņ—Ä–ł—Ä–ĺ–ī–Ĺ—č—Ö —Ä–Ķ—Ā—É—Ä—Ā–į—Ö (-10,2), –∑–ī—Ä–į–≤–ĺ–ĺ—Ö—Ä–į–Ĺ–Ķ–Ĺ–ł–ł –ł –ĺ–Ī—Ä–į–∑–ĺ–≤–į–Ĺ–ł–ł (-7,0), –≤ —ā–ĺ –≤—Ä–Ķ–ľ—Ź –ļ–į–ļ –≤ —Ā—Ą–Ķ—Ä–Ķ —Ą–ł–Ĺ–į–Ĺ—Ā–ĺ–≤, —Ā—ā—Ä–į—Ö–ĺ–≤–į–Ĺ–ł—Ź –ł –Ĺ–Ķ–ī–≤–ł–∂–ł–ľ–ĺ—Ā—ā–ł (+10,2) –ł –ł–Ĺ—Ą–ĺ—Ä–ľ–į—Ü–ł–ł –ł —Ä–į–∑–≤–Ľ–Ķ—á–Ķ–Ĺ–ł–Ļ (+7,8). –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, –Ņ–Ľ–į–Ĺ—č –Ņ–ĺ –Ĺ–į–Ļ–ľ—É —Ā–ĺ—ā—Ä—É–ī–Ĺ–ł–ļ–ĺ–≤ –Ĺ–į –Ņ–ĺ–Ľ–Ĺ—č–Ļ —Ä–į–Ī–ĺ—á–ł–Ļ –ī–Ķ–Ĺ—Ć –≤ –ł—é–Ĺ–Ķ –Ī—č–Ľ–ł —Ā–Ľ–į–Ī—č–ľ–ł: —ā–ĺ–Ľ—Ć–ļ–ĺ 18% –ú–°–ü –Ņ–Ľ–į–Ĺ–ł—Ä–ĺ–≤–į–Ľ–ł –Ĺ–į–Ĺ—Ź—ā—Ć —Ā–ĺ—ā—Ä—É–ī–Ĺ–ł–ļ–ĺ–≤, –į 15% - —É–≤–ĺ–Ľ–ł—ā—Ć. –ü–Ľ–į–Ĺ—č –Ņ–ĺ —Ä–ĺ—Ā—ā—É —Ā—Ä–Ķ–ī–Ĺ–Ķ–Ļ –∑–į—Ä–į–Ī–ĺ—ā–Ĺ–ĺ–Ļ –Ņ–Ľ–į—ā—č —Ā–Ĺ–ł–∑–ł–Ľ–ł—Ā—Ć –ī–ĺ 2,9 —Ā 3,2. –ú–Ķ–∂–ī—É —ā–Ķ–ľ, —Ā—Ä–Ķ–ī–Ĺ–ł–Ļ –Ņ–Ľ–į–Ĺ–ł—Ä—É–Ķ–ľ—č–Ļ —Ä–ĺ—Ā—ā —Ü–Ķ–Ĺ —Ä–Ķ–∑–ļ–ĺ —Ā–Ĺ–ł–∑–ł–Ľ—Ā—Ź —Ā 3,7 –ī–ĺ 3,3, —á—ā–ĺ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź —Ā–į–ľ—č–ľ –Ĺ–ł–∑–ļ–ł–ľ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ–Ķ–ľ —Ā –ľ–į—Ź 2021 –≥–ĺ–ī–į.

- –ē–°:¬†–í –ł—é–Ĺ–Ķ 2023 –≥–ĺ–ī–į –ł–Ĺ–ī–Ķ–ļ—Ā, –ł–∑–ľ–Ķ—Ä—Ź—é—Č–ł–Ļ –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł–Ķ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ĺ–Ĺ–Ĺ—č–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź –Ķ–≤—Ä–ĺ–∑–ĺ–Ĺ—č, —É–Ņ–į–Ľ –ī–ĺ 6,1 —Ā –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ–Ĺ—č—Ö –≤ —Ā—ā–ĺ—Ä–ĺ–Ĺ—É –Ņ–ĺ–Ĺ–ł–∂–Ķ–Ĺ–ł—Ź 12,1 –≤ –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ, —Ā–į–ľ–ĺ–≥–ĺ –Ĺ–ł–∑–ļ–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź —Ā 2016 –≥–ĺ–ī–į. –ē–¶–Ď –Ņ—Ä–ł–≤–Ķ—ā—Ā—ā–≤–ĺ–≤–į–Ľ —ć—ā–ĺ—ā —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É –ĺ–Ĺ –ĺ—ā—Ä–į–∂–į–Ķ—ā, —á—ā–ĺ —Ä–ĺ—Ā—ā –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł –≤ –Ķ–≤—Ä–ĺ–∑–ĺ–Ĺ–Ķ –Ĺ–Ķ —É–ļ–ĺ—Ä–Ķ–Ĺ–ł–Ľ—Ā—Ź –≤ –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ–Ķ–Ĺ–ł—Ź—Ö –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ–Ķ–Ļ. –ö–į–ļ –Ņ–ĺ—Ā–Ľ–Ķ–ī–ĺ–≤–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ –∑–į—Ź–≤–Ľ—Ź–Ľ–ł —á–Ľ–Ķ–Ĺ—č –ē–¶–Ď, –Ņ—Ä–ł–∑–Ĺ–į–ļ–ł —Ā—ā–į–Ī...–ł–į–Ľ–ł–∑–į—Ü–ł—Ź –ĺ–∂–ł–ī–į–Ĺ–ł–Ļ —Ä–ĺ—Ā—ā–į —Ü–Ķ–Ĺ –Ī—É–ī–Ķ—ā –ł–ľ–Ķ—ā—Ć —Ä–Ķ—ą–į—é—Č–Ķ–Ķ –∑–Ĺ–į—á–Ķ–Ĺ–ł–Ķ –ī–Ľ—Ź –Ņ—Ä–Ķ–ī–ĺ—ā–≤—Ä–į—Č–Ķ–Ĺ–ł—Ź —Ā–Ņ–ł—Ä–į–Ľ–ł —Ü–Ķ–Ĺ –Ĺ–į –∑–į—Ä–į–Ī–ĺ—ā–Ĺ—É—é –Ņ–Ľ–į—ā—É –ł –Ņ–ĺ–ľ–ĺ–∂–Ķ—ā –≤–ĺ—Ā—Ā—ā–į–Ĺ–ĺ–≤–ł—ā—Ć —Ü–Ķ–Ľ–Ķ–≤—É—é –ł–Ĺ—Ą–Ľ—Ź—Ü–ł—é.

- –ē–°:¬†–í –ł—é–Ĺ–Ķ 2023 –≥–ĺ–ī–į –ł–Ĺ–ī–Ķ–ļ—Ā –ī–ĺ–≤–Ķ—Ä–ł—Ź –≤ –Ņ—Ä–ĺ–ľ—č—ą–Ľ–Ķ–Ĺ–Ĺ–ĺ—Ā—ā–ł –Ķ–≤—Ä–ĺ–∑–ĺ–Ĺ—č —É–Ņ–į–Ľ –ī–ĺ -7,2 –Ņ—Ź—ā—č–Ļ –ľ–Ķ—Ā—Ź—Ü –Ņ–ĺ–ī—Ä—Ź–ī, —Ā–į–ľ–ĺ–≥–ĺ –Ĺ–ł–∑–ļ–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź —Ā —Ā–Ķ–Ĺ—ā—Ź–Ī—Ä—Ź 2020 –≥–ĺ–ī–į, –Ĺ–ł–∂–Ķ –ļ–ĺ–Ĺ—Ā–Ķ–Ĺ—Ā—É—Ā-–Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑–į -5,5. –ü—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–Ķ–Ĺ–Ĺ—č–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź –ł –ĺ—Ü–Ķ–Ĺ–ļ–ł —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –ĺ–Ī—Č–Ķ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź –∑–į–ļ–į–∑–ĺ–≤ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā–Ķ–Ľ–Ķ–Ļ –Ķ—Č–Ķ –Ī–ĺ–Ľ—Ć—ą–Ķ —É—Ö—É–ī—ą–ł–Ľ–ł—Ā—Ć, –į –∑–į–Ņ–į—Ā—č –≥–ĺ—ā–ĺ–≤–ĺ–Ļ –Ņ—Ä–ĺ–ī—É–ļ—Ü–ł–ł –≤—Ā–Ķ —á–į—Č–Ķ –ĺ—Ü–Ķ–Ĺ–ł–≤–į–Ľ–ł—Ā—Ć –ļ–į–ļ –Ī–ĺ–Ľ–Ķ–Ķ –≤—č—Ā–ĺ–ļ–ł–Ķ, —á–Ķ–ľ –ĺ–Ī—č—á–Ĺ–ĺ. –ě—Ü–Ķ–Ĺ–ļ–ł –Ņ—Ä–Ķ–ī–Ņ—Ä–ł—Ź—ā–ł–Ļ –ĺ—ā–Ĺ–ĺ—Ā–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –Ņ–ĺ—Ä—ā—Ą–Ķ–Ľ—Ź —ć–ļ—Ā–Ņ–ĺ—Ä—ā–Ĺ—č—Ö –∑–į–ļ–į–∑–ĺ–≤, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –Ĺ–Ķ –Ņ–ĺ–Ņ–į–Ľ–ł –≤ —á–ł—Ā–Ľ–ĺ –ł–Ĺ–ī–ł–ļ–į—ā–ĺ—Ä–ĺ–≤ —É–≤–Ķ—Ä–Ķ–Ĺ–Ĺ–ĺ—Ā—ā–ł, —ā–į–ļ–∂–Ķ —É—Ö—É–ī—ą–ł–Ľ–ł—Ā—Ć; –ĺ–ī–Ĺ–į–ļ–ĺ –ł—Ö –ĺ—Ü–Ķ–Ĺ–ļ–ł –Ņ—Ä–ĺ—ą–Ľ–ĺ–≥–ĺ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–į –≤—č—Ä–ĺ—Ā–Ľ–ł –Ņ–ĺ—Ā–Ľ–Ķ —Ā–Ņ–į–ī–į –≤ –Ņ—Ä–ĺ—ą–Ľ–ĺ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ.

.- –ē–°:¬†–ü–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ĺ–Ķ –ī–ĺ–≤–Ķ—Ä–ł–Ķ –≤ –Ķ–≤—Ä–ĺ–∑–ĺ–Ĺ–Ķ –Ņ–ĺ–ī—ā–≤–Ķ—Ä–ī–ł–Ľ–ĺ—Ā—Ć –Ĺ–į —É—Ä–ĺ–≤–Ĺ–Ķ -16,1 –≤ –ł—é–Ĺ–Ķ 2023 –≥–ĺ–ī–į, –ĺ—ā—Ä–į–∂–į—Ź —Ā–į–ľ—č–Ļ –Ĺ–ł–∑–ļ–ł–Ļ —É—Ä–ĺ–≤–Ķ–Ĺ—Ć –Ņ–Ķ—Ā—Ā–ł–ľ–ł–∑–ľ–į –≤ –Ķ–≤—Ä–ĺ–∑–ĺ–Ĺ–Ķ —Ā —Ą–Ķ–≤—Ä–į–Ľ—Ź 2022 –≥–ĺ–ī–į –ł —Ā–ľ—Ź–≥—á–ł–≤—ą–ł—Ā—Ć —Ā -17,4 –≤ –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ–ł –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–į–Ľ–ł –Ĺ–į–Ī–ł—Ä–į—ā—Ć –ĺ–Ī–ĺ—Ä–ĺ—ā—č –ł –ĺ–Ņ—Ä–į–≤–Ľ—Ź—ā—Ć—Ā—Ź –ĺ—ā –Ņ–ĺ—Ā–Ľ–Ķ–ī—Ā—ā–≤–ł–Ļ —Ä–ĺ—Ā—Ā–ł–Ļ—Ā–ļ–ĺ–≥–ĺ –≤—ā–ĺ—Ä–∂–Ķ–Ĺ–ł—Ź –≤ –£–ļ—Ä–į–ł–Ĺ—É. –§–ł–Ĺ–į–Ĺ—Ā–ĺ–≤–ĺ–Ķ –Ņ–ĺ–Ľ–ĺ–∂–Ķ–Ĺ–ł–Ķ –ī–ĺ–ľ–ĺ—Ö–ĺ–∑—Ź–Ļ—Ā—ā–≤' —É–Ľ—É—á—ą–ł–Ľ–ĺ—Ā—Ć, –Ĺ–ĺ –Ĺ–į —ā–Ķ–ļ—É—Č–Ķ–ľ —É—Ä–ĺ–≤–Ĺ–Ķ (-18,3 –Ņ—Ä–ĺ—ā–ł–≤ -18,6 –≤ –ľ–į–Ķ) –ł –ĺ–∂–ł–ī–į–Ĺ–ł—Ź –Ĺ–į —Ā–Ľ–Ķ–ī—É—é—Č–ł–Ķ 12 –ľ–Ķ—Ā—Ź—Ü–Ķ–≤ (-5,9 –Ņ—Ä–ĺ—ā–ł–≤ -7,1), –≤ –ī–ĺ–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł–Ķ –ļ –ĺ–Ī—Č–ł–ľ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ–ł–ľ —É—Ā–Ľ–ĺ–≤–ł—Ź–ľ (-22,3 –Ņ—Ä–ĺ—ā–ł–≤ -24,8) –ł –≥–ĺ—ā–ĺ–≤–Ĺ–ĺ—Ā—ā–ł –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ–Ķ–Ļ —Ā–ĺ–≤–Ķ—Ä—ą–ł—ā—Ć –ļ—Ä—É–Ņ–Ĺ—č–Ķ –Ņ–ĺ–ļ—É–Ņ–ļ–ł (-18 –Ņ—Ä–ĺ—ā–ł–≤ -18,9)

.- –ē–°:¬†–í –ł—é–Ĺ–Ķ 2023 –≥–ĺ–ī–į –ł–Ĺ–ī–Ķ–ļ—Ā —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ–ł—Ö –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł–Ļ –ē–≤—Ä–ĺ–∑–ĺ–Ĺ—č —É–Ņ–į–Ľ –ī–ĺ 95,3 –≤—ā–ĺ—Ä–ĺ–Ļ –ľ–Ķ—Ā—Ź—Ü –Ņ–ĺ–ī—Ä—Ź–ī, —Ā–į–ľ–ĺ–≥–ĺ –Ĺ–ł–∑–ļ–ĺ–≥–ĺ –∑–Ĺ–į—á–Ķ–Ĺ–ł—Ź —Ā –Ĺ–ĺ—Ź–Ī—Ä—Ź –Ņ—Ä–ĺ—ą–Ľ–ĺ–≥–ĺ –≥–ĺ–ī–į, –Ĺ–ł–∂–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ļ —Ä—č–Ĺ–ļ–į –≤ 96,0. –Ď—č—Ā—ā—Ä–ĺ–Ķ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł–Ķ —Ā—ā–į–≤–ĺ–ļ –ē–¶–Ď –≤ —Ā–ĺ—á–Ķ—ā–į–Ĺ–ł–ł —Ā —Ā–ĺ—Ö—Ä–į–Ĺ—Ź—é—Č–Ķ–Ļ—Ā—Ź –≤—č—Ā–ĺ–ļ–ĺ–Ļ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–Ķ–Ļ –Ņ—Ä–ł–≤–Ķ–Ľ–ĺ –ļ —ā–ĺ–ľ—É, —á—ā–ĺ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā–Ķ–Ľ–ł (-7,2 –ī–ĺ -5,3 –≤ –ľ–į–Ķ), —Ā—ā—Ä–ĺ–ł—ā–Ķ–Ľ–ł (-2,0 –ī–ĺ -0,3), –Ņ–ĺ—Ā—ā–į–≤—Č–ł–ļ–ł —É—Ā–Ľ—É–≥ (5,7 –ī–ĺ 7,1) –ł —Ä–ĺ–∑–Ĺ–ł—á–Ĺ—č–Ķ —ā–ĺ—Ä–≥–ĺ–≤—Ü—č (-6,0 –ī–ĺ -5,3, –ł–Ĺ–ī–Ķ–ļ—Ā –ĺ–∂–ł–ī–į–Ĺ–ł–Ļ –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ĺ–Ļ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł —É–Ņ–į–Ľ –ī–ĺ 6,1 –≤ –ł—é–Ĺ–Ķ, —Ā–į–ľ–ĺ–≥–ĺ –Ĺ–ł–∑–ļ–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź —Ā –ľ–į—Ä—ā–į 2016 –≥–ĺ–ī–į, –į –ł–Ĺ–ī–ł–ļ–į—ā–ĺ—Ä –ĺ–∂–ł–ī–į–Ĺ–ł–Ļ —Ü–Ķ–Ĺ –Ņ—Ä–ĺ–ī–į–∂ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā–Ķ–Ľ–Ķ–Ļ —É–Ņ–į–Ľ –ī–ĺ 4,4, —Ā–į–ľ–ĺ–≥–ĺ –≤—č—Ā–ĺ–ļ–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź —Ā –Ĺ–ĺ—Ź–Ī—Ä—Ź 2020 –≥–ĺ–ī–į. –°—Ä–Ķ–ī–ł –ļ—Ä—É–Ņ–Ĺ–Ķ–Ļ—ą–ł—Ö —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ –Ķ–≤—Ä–ĺ–∑–ĺ–Ĺ—č ESI —É—Ö—É–ī—ą–ł–Ľ—Ā—Ź –ī–Ľ—Ź –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł, –ė—ā–į–Ľ–ł–ł, –Ě–ł–ī–Ķ—Ä–Ľ–į–Ĺ–ī–ĺ–≤ –ł –ė—Ā–Ņ–į–Ĺ–ł–ł, –≤ —ā–ĺ –≤—Ä–Ķ–ľ—Ź –ļ–į–ļ –ī–Ľ—Ź –§—Ä–į–Ĺ—Ü–ł–ł –ĺ–Ĺ —É–Ľ—É—á—ą–ł–Ľ—Ā—Ź.

- GE:¬†–ü–ĺ –Ņ—Ä–Ķ–ī–≤–į—Ä–ł—ā–Ķ–Ľ—Ć–Ĺ—č–ľ –ĺ—Ü–Ķ–Ĺ–ļ–į–ľ, –ł–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł—Ö —Ü–Ķ–Ĺ –≤ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł –≤—č—Ä–ĺ—Ā–Ľ–į –ī–ĺ 6,4% –≤ –≥–ĺ–ī–ĺ–≤–ĺ–ľ –ł—Ā—á–ł—Ā–Ľ–Ķ–Ĺ–ł–ł –≤ –ł—é–Ĺ–Ķ 2023 –≥–ĺ–ī–į, —á—ā–ĺ –≤—č—ą–Ķ 14-–ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–≥–ĺ –ľ–ł–Ĺ–ł–ľ—É–ľ–į –≤ 6,1% –≤ –ľ–į–Ķ –ł –Ĺ–Ķ–ľ–Ĺ–ĺ–≥–ĺ –≤—č—ą–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł–Ļ —Ä—č–Ĺ–ļ–į –≤ 6,3%. –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, –Ī–į–∑–ĺ–≤–į—Ź –ł–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź, –ļ–ĺ—ā–ĺ—Ä–į—Ź –ł—Ā–ļ–Ľ—é—á–į–Ķ—ā –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ—č–Ķ —Ā—ā–į—ā—Ć–ł, —ā–į–ļ–ł–Ķ –ļ–į–ļ –Ņ—Ä–ĺ–ī—É–ļ—ā—č –Ņ–ł—ā–į–Ĺ–ł—Ź –ł —ć–Ĺ–Ķ—Ä–≥–ĺ–Ĺ–ĺ—Ā–ł—ā–Ķ–Ľ–ł, —É—Ā–ļ–ĺ—Ä–ł–Ľ–į—Ā—Ć –ī–ĺ 5,8% —Ā 5,4% –≤ –ľ–į–Ķ. –ě–Ī–į –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ—Ź –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –Ņ—Ä–Ķ–≤—č—ą–į—é—ā —Ü–Ķ–Ľ–Ķ–≤–ĺ–Ļ —É—Ä–ĺ–≤–Ķ–Ĺ—Ć –ē–¶–Ď –≤ 2,0%. –ė–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź —ā–ĺ–≤–į—Ä–ĺ–≤ —Ā–Ĺ–ł–∑–ł–Ľ–į—Ā—Ć –ī–ĺ 7,3% —Ā 7,7% –Ĺ–į —Ą–ĺ–Ĺ–Ķ –∑–į–ľ–Ķ–ī–Ľ–Ķ–Ĺ–ł—Ź —Ä–ĺ—Ā—ā–į —Ā—ā–ĺ–ł–ľ–ĺ—Ā—ā–ł –Ņ—Ä–ĺ–ī—É–ļ—ā–ĺ–≤ –Ņ–ł—ā–į–Ĺ–ł—Ź (11,7% –Ņ—Ä–ĺ—ā–ł–≤ 14,9%). –ú–Ķ–∂–ī—É —ā–Ķ–ľ, –ł–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź –Ĺ–į —ć–Ĺ–Ķ—Ä–≥–ĺ–Ĺ–ĺ—Ā–ł—ā–Ķ–Ľ–ł –≤—č—Ä–ĺ—Ā–Ľ–į –ī–ĺ 3,0% —Ā 2,6%. –¶–Ķ–Ĺ—č –Ĺ–į —É—Ā–Ľ—É–≥–ł –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 5,3% –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā —Ä–ĺ—Ā—ā–ĺ–ľ –Ĺ–į 4,5% –≤ –ľ–į–Ķ.

- –í–Ķ–Ľ–ł–ļ–ĺ–Ī—Ä–ł—ā–į–Ĺ–ł—Ź:¬†–í –ľ–į–Ķ 2023 –≥–ĺ–ī–į —Ą–ł–∑–ł—á–Ķ—Ā–ļ–ł–Ķ –Ľ–ł—Ü–į –í–Ķ–Ľ–ł–ļ–ĺ–Ī—Ä–ł—ā–į–Ĺ–ł–ł –Ņ–ĺ–≥–į—Ā–ł–Ľ–ł ¬£100 –ľ–Ľ–Ĺ. –ł–Ņ–ĺ—ā–Ķ—á–Ĺ—č—Ö –ī–ĺ–Ľ–≥–ĺ–≤, –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā –ĺ–∂–ł–ī–į–Ĺ–ł—Ź–ľ–ł —Ä—č–Ĺ–ļ–į –ĺ —á–ł—Ā—ā–ĺ–ľ –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł–ł –≤ —Ä–į–∑–ľ–Ķ—Ä–Ķ ¬£500 –ľ–Ľ–Ĺ. —Ą—É–Ĺ—ā–ĺ–≤. –≠—ā–ĺ –Ņ—Ä–ĺ–ł–∑–ĺ—ą–Ľ–ĺ –Ņ–ĺ—Ā–Ľ–Ķ —Ä–Ķ–ļ–ĺ—Ä–ī–Ĺ–ĺ–≥–ĺ —á–ł—Ā—ā–ĺ–≥–ĺ –Ņ–ĺ–≥–į—ą–Ķ–Ĺ–ł—Ź –≤ —Ä–į–∑–ľ–Ķ—Ä–Ķ ¬£1,5 –ľ–Ľ—Ä–ī. —Ą—É–Ĺ—ā–ĺ–≤ —Ā—ā–Ķ—Ä–Ľ–ł–Ĺ–≥–ĺ–≤ –≤ –į–Ņ—Ä–Ķ–Ľ–Ķ, –Ī–Ķ–∑ —É—á–Ķ—ā–į –Ņ–Ķ—Ä–ł–ĺ–ī–į —Ā –Ĺ–į—á–į–Ľ–į –Ņ–į–Ĺ–ī–Ķ–ľ–ł–ł COVID-19. –ě–Ī—Č–ł–Ļ –ĺ–Ī—ä–Ķ–ľ –ļ—Ä–Ķ–ī–ł—ā–ĺ–≤ –≤—č—Ä–ĺ—Ā –ī–ĺ ¬£18,7 –ľ–Ľ—Ä–ī. –≤ –ľ–į–Ķ —Ā ¬£16,4 –ľ–Ľ—Ä–ī. –≤ –į–Ņ—Ä–Ķ–Ľ–Ķ, –į –ĺ–Ī—Č–ł–Ļ –ĺ–Ī—ä–Ķ–ľ –≤—č–Ņ–Ľ–į—ā –≤—č—Ä–ĺ—Ā –ī–ĺ ¬£18,9 –ľ–Ľ—Ä–ī. —Ā ¬£18,6 –ľ–Ľ—Ä–ī. –Ņ–ĺ—Ā–Ľ–Ķ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—Ź –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ —ā—Ä–Ķ—Ö –ľ–Ķ—Ā—Ź—Ü–Ķ–≤ –Ņ–ĺ–ī—Ä—Ź–ī. "–†–Ķ–į–Ľ—Ć–Ĺ–į—Ź" —Ā—ā–į–≤–ļ–į (—ā–ĺ –Ķ—Ā—ā—Ć —Ā—ā–į–≤–ļ–į, –ļ–ĺ—ā–ĺ—Ä–į—Ź —Ą–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł –≤—č–Ņ–Ľ–į—á–ł–≤–į–Ķ—ā—Ā—Ź) –Ņ–ĺ –≤–Ĺ–ĺ–≤—Ć –Ņ—Ä–ł–≤–Ľ–Ķ—á–Ķ–Ĺ–Ĺ—č–ľ –ł–Ņ–ĺ—ā–Ķ—á–Ĺ—č–ľ –ļ—Ä–Ķ–ī–ł—ā–į–ľ –≤—č—Ä–ĺ—Ā–Ľ–į –Ĺ–į 10 –Ī–į–∑–ł—Ā–Ĺ—č—Ö –Ņ—É–Ĺ–ļ—ā–ĺ–≤ –ī–ĺ 4,56% –≤ –ľ–į–Ķ, –≤ —ā–ĺ –≤—Ä–Ķ–ľ—Ź –ļ–į–ļ —Ā—ā–į–≤–ļ–į –Ņ–ĺ –Ĺ–Ķ–Ņ–ĺ–≥–į—ą–Ķ–Ĺ–Ĺ—č–ľ –ł–Ņ–ĺ—ā–Ķ—á–Ĺ—č–ľ –ļ—Ä–Ķ–ī–ł—ā–į–ľ —ā–į–ļ–∂–Ķ –≤—č—Ä–ĺ—Ā–Ľ–į –Ĺ–į 7 –Ī–į–∑–ł—Ā–Ĺ—č—Ö –Ņ—É–Ĺ–ļ—ā–ĺ–≤ –ī–ĺ 2,82%.

.- –í–Ķ–Ľ–ł–ļ–ĺ–Ī—Ä–ł—ā–į–Ĺ–ł—Ź:¬†–ß–ł—Ā—ā—č–Ķ –ĺ–ī–ĺ–Ī—Ä–Ķ–Ĺ–ł—Ź –Ĺ–į –Ņ–ĺ–ļ—É–Ņ–ļ—É –∂–ł–Ľ—Ć—Ź –≤ –í–Ķ–Ľ–ł–ļ–ĺ–Ī—Ä–ł—ā–į–Ĺ–ł–ł, –ł–Ĺ–ī–ł–ļ–į—ā–ĺ—Ä –Ī—É–ī—É—Č–ł—Ö –∑–į–ł–ľ—Ā—ā–≤–ĺ–≤–į–Ĺ–ł–Ļ, –≤—č—Ä–ĺ—Ā–Ľ–ł –ī–ĺ 505 000 –≤ –ľ–į–Ķ 2023 –≥–ĺ–ī–į, –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ–Ĺ—č–ľ –∑–Ĺ–į—á–Ķ–Ĺ–ł–Ķ–ľ 490 000 –≤ –Ņ—Ä–ĺ—ą–Ľ–ĺ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ –ł –Ņ—Ä–Ķ–≤—č—Ā–ł–≤ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź —Ä—č–Ĺ–ļ–į –≤ 497 000. –ě–ī–Ĺ–į–ļ–ĺ –Ī–Ķ—Ā–Ņ—Ä–Ķ—Ü–Ķ–ī–Ķ–Ĺ—ā–Ĺ–ĺ–Ķ —É–∂–Ķ—Ā—ā–ĺ—á–Ķ–Ĺ–ł–Ķ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł –Ď–į–Ĺ–ļ–į –ź–Ĺ–≥–Ľ–ł–ł –ł —Ā–ĺ—Ö—Ä–į–Ĺ—Ź—é—Č–į—Ź—Ā—Ź –≤—č—Ā–ĺ–ļ–į—Ź –ł–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź –ĺ–ļ–į–∑–į–Ľ–ł –≤–Ľ–ł—Ź–Ĺ–ł–Ķ –Ĺ–į –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ –ī–į–Ĺ–Ĺ—č–Ķ, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –Ņ–ĺ-–Ņ—Ä–Ķ–∂–Ĺ–Ķ–ľ—É —Ā–≤–ł–ī–Ķ—ā–Ķ–Ľ—Ć—Ā—ā–≤—É—é—ā –ĺ–Ī –ĺ—ā–Ĺ–ĺ—Ā–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ļ —Ā–Ľ–į–Ī–ĺ—Ā—ā–ł —Ä—č–Ĺ–ļ–į –∂–ł–Ľ—Ć—Ź. –ź–Ĺ–į–Ľ–ĺ–≥–ł—á–Ĺ—č–ľ –ĺ–Ī—Ä–į–∑–ĺ–ľ, –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–ĺ –ĺ–ī–ĺ–Ī—Ä–Ķ–Ĺ–Ĺ—č—Ö –Ņ–ĺ–≤—ā–ĺ—Ä–Ĺ—č—Ö –ł–Ņ–ĺ—ā–Ķ—á–Ĺ—č—Ö –ļ—Ä–Ķ–ī–ł—ā–ĺ–≤, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ĺ—Ö–≤–į—ā—č–≤–į—é—ā —ā–ĺ–Ľ—Ć–ļ–ĺ –Ņ–ĺ–≤—ā–ĺ—Ä–Ĺ—č–Ķ —Ā–ī–Ķ–Ľ–ļ–ł —Ā —Ä–į–∑–Ľ–ł—á–Ĺ—č–ľ–ł –ļ—Ä–Ķ–ī–ł—ā–ĺ—Ä–į–ľ–ł, –≤—č—Ä–ĺ—Ā–Ľ–ĺ –ī–ĺ 336 000 —Ā 325 000 –≤ –į–Ņ—Ä–Ķ–Ľ–Ķ. "–†–Ķ–į–Ľ—Ć–Ĺ–į—Ź" —Ā—ā–į–≤–ļ–į (—ā–ĺ –Ķ—Ā—ā—Ć —Ą–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł –≤—č–Ņ–Ľ–į—á–ł–≤–į–Ķ–ľ–į—Ź —Ā—ā–į–≤–ļ–į) –Ņ–ĺ –Ĺ–ĺ–≤—č–ľ –ł–Ņ–ĺ—ā–Ķ—á–Ĺ—č–ľ –ļ—Ä–Ķ–ī–ł—ā–į–ľ –≤—č—Ä–ĺ—Ā–Ľ–į –Ĺ–į 10 –Ī–į–∑–ł—Ā–Ĺ—č—Ö –Ņ—É–Ĺ–ļ—ā–ĺ–≤ –ī–ĺ 4,56% –≤ –ľ–į–Ķ, –≤ —ā–ĺ –≤—Ä–Ķ–ľ—Ź –ļ–į–ļ —Ā—ā–į–≤–ļ–į –Ņ–ĺ –Ĺ–Ķ–Ņ–ĺ–≥–į—ą–Ķ–Ĺ–Ĺ—č–ľ –ł–Ņ–ĺ—ā–Ķ—á–Ĺ—č–ľ –ļ—Ä–Ķ–ī–ł—ā–į–ľ —ā–į–ļ–∂–Ķ –≤—č—Ä–ĺ—Ā–Ľ–į –Ĺ–į 7 –Ī–į–∑–ł—Ā–Ĺ—č—Ö –Ņ—É–Ĺ–ļ—ā–ĺ–≤ –ī–ĺ 2,82%.

.- SW:¬†–í –ł—é–Ĺ–Ķ 2023 –≥–ĺ–ī–į –ł–Ĺ–ī–Ķ–ļ—Ā –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ĺ–≥–ĺ –ī–ĺ–≤–Ķ—Ä–ł—Ź –≤ –®–≤–Ķ—Ü–ł–ł –≤—č—Ä–ĺ—Ā –ī–ĺ 71,4 —Ā 70,3 –≤ –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ, —á—ā–ĺ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź —Ā–į–ľ—č–ľ –≤—č—Ā–ĺ–ļ–ł–ľ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ–Ķ–ľ –∑–į –≥–ĺ–ī, –Ĺ–ĺ –Ĺ–į–ľ–Ĺ–ĺ–≥–ĺ –Ĺ–ł–∂–Ķ –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑–į —Ä—č–Ĺ–ļ–į –≤ 78,2. –≠—ā–ĺ—ā —Ä–ĺ—Ā—ā –Ī—č–Ľ –≤ –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ļ —Ā—ā–Ķ–Ņ–Ķ–Ĺ–ł –ĺ–Ī—É—Ā–Ľ–ĺ–≤–Ľ–Ķ–Ĺ —É–Ľ—É—á—ą–Ķ–Ĺ–ł–Ķ–ľ –ĺ–∂–ł–ī–į–Ĺ–ł–Ļ –≤ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–ł —Ą–ł–Ĺ–į–Ĺ—Ā–ĺ–≤—č—Ö —É—Ā–Ľ–ĺ–≤–ł–Ļ (4 –ļ 1 –≤ –ľ–į–Ķ). –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ–ł —Ā—ā–į–Ľ–ł –ľ–Ķ–Ĺ–Ķ–Ķ –Ņ–Ķ—Ā—Ā–ł–ľ–ł—Ā—ā–ł—á–Ĺ–ĺ –ĺ—Ü–Ķ–Ĺ–ł–≤–į—ā—Ć –ĺ–Ī—Č—É—é —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ—É—é —Ā–ł—ā—É–į—Ü–ł—é –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ —Ā–Ľ–Ķ–ī—É—é—Č–ł—Ö 12 –ľ–Ķ—Ā—Ź—Ü–Ķ–≤ (-15 –Ņ—Ä–ĺ—ā–ł–≤ -17). –í —ā–ĺ –∂–Ķ –≤—Ä–Ķ–ľ—Ź –ĺ–Ņ–į—Ā–Ķ–Ĺ–ł—Ź –Ņ–ĺ –Ņ–ĺ–≤–ĺ–ī—É –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü—č –≤–ĺ–∑—Ä–ĺ—Ā–Ľ–ł (54 –Ņ—Ä–ĺ—ā–ł–≤ 51), –≥–ĺ—ā–ĺ–≤–Ĺ–ĺ—Ā—ā—Ć –Ņ–ĺ–ļ—É–Ņ–į—ā—Ć —ā–ĺ–≤–į—Ä—č –≤ –Ī–Ľ–ł–∂–į–Ļ—ą–ł–Ķ 12 –ľ–Ķ—Ā—Ź—Ü–Ķ–≤ –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ —Ā–Ĺ–ł–∑–ł–Ľ–į—Ā—Ć (-37 –Ņ—Ä–ĺ—ā–ł–≤ -32), –į –ĺ—Ü–Ķ–Ĺ–ļ–į –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ź–ľ–ł —Ā–≤–ĺ–Ķ–Ļ —Ā–ļ–Ľ–ĺ–Ĺ–Ĺ–ĺ—Ā—ā–ł –ļ—Ā–Ņ–į—Ā–Ķ–Ĺ–ł–Ķ –ĺ—Ā—ā–į–Ľ–ĺ—Ā—Ć –Ĺ–Ķ–ł–∑–ľ–Ķ–Ĺ–Ĺ—č–ľ (44).

- SW:¬†–†–ĺ–∑–Ĺ–ł—á–Ĺ—č–Ķ –Ņ—Ä–ĺ–ī–į–∂–ł –≤ –®–≤–Ķ—Ü–ł–ł —É–Ņ–į–Ľ–ł –Ĺ–į 5,4% –≤ –≥–ĺ–ī–ĺ–≤–ĺ–ľ –ł—Ā—á–ł—Ā–Ľ–Ķ–Ĺ–ł–ł –≤ –ľ–į–Ķ 2023 –≥–ĺ–ī–į, –Ņ–ĺ—Ā–Ľ–Ķ –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–į –≤ —Ā—ā–ĺ—Ä–ĺ–Ĺ—É –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź –Ĺ–į 7,1% –≤ –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ, —á—ā–ĺ –ĺ–∑–Ĺ–į–ľ–Ķ–Ĺ–ĺ–≤–į–Ľ–ĺ —ā—Ä–ł–Ĺ–į–ī—Ü–į—ā—č–Ļ –ľ–Ķ—Ā—Ź—Ü –Ņ–ĺ–ī—Ä—Ź–ī —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—Ź —Ä–ĺ–∑–Ĺ–ł—á–Ĺ–ĺ–Ļ –į–ļ—ā–ł–≤–Ĺ–ĺ—Ā—ā–ł. –ü—Ä–ĺ–ī–į–∂–ł –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł—Ö —ā–ĺ–≤–į—Ä–ĺ–≤ (-2,3%, –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā -5% –≤ –į–Ņ—Ä–Ķ–Ľ–Ķ) –ł —ā–ĺ–≤–į—Ä–ĺ–≤ –ī–Ľ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į–Ĺ–ł—Ź (-7,7%, –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā -9,1% –≤ –į–Ņ—Ä–Ķ–Ľ–Ķ) —Ā–Ĺ–ł–∂–į–Ľ–ł—Ā—Ć –Ī–ĺ–Ľ–Ķ–Ķ –ľ–Ķ–ī–Ľ–Ķ–Ĺ–Ĺ—č–ľ–ł —ā–Ķ–ľ–Ņ–į–ľ–ł. –†–ĺ–∑–Ĺ–ł—á–Ĺ—č–Ķ –Ņ—Ä–ĺ–ī–į–∂–ł –≤ –ľ–į–Ķ –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 0,3% –≤ –ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–ľ –ł—Ā—á–ł—Ā–Ľ–Ķ–Ĺ–ł–ł –Ņ–ĺ—Ā–Ľ–Ķ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—Ź –Ĺ–į 1,1% –≤ –į–Ņ—Ä–Ķ–Ľ–Ķ, —á—ā–ĺ —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤—É–Ķ—ā —Ä—č–Ĺ–ĺ—á–Ĺ–ĺ–ľ—É –ļ–ĺ–Ĺ—Ā–Ķ–Ĺ—Ā—É—Ā—É.

- AU:¬†–í –ľ–į–Ķ 2023 –≥–ĺ–ī–į —Ä–ĺ–∑–Ĺ–ł—á–Ĺ—č–Ķ –Ņ—Ä–ĺ–ī–į–∂–ł –≤ –ź–≤—Ā—ā—Ä–į–Ľ–ł–ł –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 0,7% –≤ –ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–ľ –ł—Ā—á–ł—Ā–Ľ–Ķ–Ĺ–ł–ł –ī–ĺ 35,52 –ľ–Ľ—Ä–ī –į–≤—Ā—ā—Ä–į–Ľ–ł–Ļ—Ā–ļ–ł—Ö –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤, –≤–ĺ—Ā—Ā—ā–į–Ĺ–ĺ–≤–ł–≤—ą–ł—Ā—Ć –Ņ–ĺ—Ā–Ľ–Ķ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—Ź –≤ –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–ľ –ľ–Ķ—Ā—Ź—Ü–Ķ –ł –Ľ–Ķ–≥–ļ–ĺ –Ņ—Ä–Ķ–≤—č—Ā–ł–≤ –ļ–ĺ–Ĺ—Ā–Ķ–Ĺ—Ā—É—Ā-–Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑ —Ä–ĺ—Ā—ā–į –Ĺ–į 0,1%. –≠—ā–ĺ –Ī—č–Ľ —Ā–į–ľ—č–Ļ –Ī—č—Ā—ā—Ä—č–Ļ —Ä–ĺ—Ā—ā —Ä–ĺ–∑–Ĺ–ł—á–Ĺ–ĺ–Ļ —ā–ĺ—Ä–≥–ĺ–≤–Ľ–ł —Ā —Ź–Ĺ–≤–į—Ä—Ź, –ĺ—ā—Ä–į–∂–į—é—Č–ł–Ļ —É—Ā—ā–ĺ–Ļ—á–ł–≤–ĺ—Ā—ā—Ć –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł—Ö —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤, –Ņ–ĺ—Ā–ļ–ĺ–Ľ—Ć–ļ—É –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ–ł –≤–ĺ—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į–Ľ–ł—Ā—Ć –Ņ—Ä–Ķ–ł–ľ—É—Č–Ķ—Ā—ā–≤–į–ľ–ł –Ī–ĺ–Ľ–Ķ–Ķ –ľ–į—Ā—ą—ā–į–Ī–Ĺ—č—Ö, —á–Ķ–ľ –ĺ–Ī—č—á–Ĺ–ĺ, —Ä–Ķ–ļ–Ľ–į–ľ–Ĺ—č—Ö –į–ļ—Ü–ł–Ļ –ł —Ä–į—Ā–Ņ—Ä–ĺ–ī–į–∂. –Ď–ĺ–Ľ—Ć—ą–Ķ –≤—Ā–Ķ–≥–ĺ –≤—č—Ä–ĺ—Ā–Ľ–į –Ņ—Ä–ĺ—á–į—Ź —Ä–ĺ–∑–Ĺ–ł—á–Ĺ–į—Ź —ā–ĺ—Ä–≥–ĺ–≤–Ľ—Ź (2,2% –Ņ—Ä–ĺ—ā–ł–≤ 0,1% –≤ –į–Ņ—Ä–Ķ–Ľ–Ķ), –∑–į –Ĺ–Ķ–Ļ —Ā–Ľ–Ķ–ī—É—é—ā –ļ–į—Ą–Ķ, —Ä–Ķ—Ā—ā–ĺ—Ä–į–Ĺ—č –ł –≤—č–Ĺ–ĺ—Ā–Ĺ–į—Ź —ā–ĺ—Ä–≥–ĺ–≤–Ľ—Ź (1,4% –Ņ—Ä–ĺ—ā–ł–≤ -0,2%), —Ä–ĺ–∑–Ĺ–ł—á–Ĺ–į—Ź —ā–ĺ—Ä–≥–ĺ–≤–Ľ—Ź –Ī—č—ā–ĺ–≤—č–ľ–ł —ā–ĺ–≤–į—Ä–į–ľ–ł (0,6% –Ņ—Ä–ĺ—ā–ł–≤ -0,9%) –ł —Ä–ĺ–∑–Ĺ–ł—á–Ĺ–į—Ź —ā–ĺ—Ä–≥–ĺ–≤–Ľ—Ź –Ņ—Ä–ĺ–ī—É–ļ—ā–į–ľ–ł –Ņ–ł—ā–į–Ĺ–ł—Ź (0,3% –Ņ—Ä–ĺ—ā–ł–≤ 0,2%). –Ě–į–Ņ—Ä–ĺ—ā–ł–≤, –Ņ—Ä–ĺ–ī–į–∂–ł —É–Ņ–į–Ľ–ł –≤ —Ä–ĺ–∑–Ĺ–ł—á–Ĺ–ĺ–Ļ —ā–ĺ—Ä–≥–ĺ–≤–Ľ–Ķ –ĺ–ī–Ķ–∂–ī–ĺ–Ļ, —ā–ĺ–≤–į—Ä–į–ľ–ł –Ľ–ł—á–Ĺ–ĺ–≥–ĺ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į–Ĺ–ł—Ź (-0,6% –Ņ—Ä–ĺ—ā–ł–≤ 2,0%) –ł —É–Ĺ–ł–≤–Ķ—Ä–ľ–į–≥–į—Ö (-0,5% –Ņ—Ä–ĺ—ā–ł–≤ 1,6%). –†–ĺ–∑–Ĺ–ł—á–Ĺ—č–Ķ –Ņ—Ä–ĺ–ī–į–∂–ł –≤—č—Ä–ĺ—Ā–Ľ–ł –≤ –Ī–ĺ–Ľ—Ć—ą–ł–Ĺ—Ā—ā–≤–Ķ —ą—ā–į—ā–ĺ–≤ –ł —ā–Ķ—Ä—Ä–ł—ā–ĺ—Ä–ł–Ļ. –Ě–į–ł–Ī–ĺ–Ľ—Ć—ą–ł–Ļ —Ä–ĺ—Ā—ā –Ĺ–į–Ī–Ľ—é–ī–į–Ľ—Ā—Ź –≤ –°–Ķ–≤–Ķ—Ä–Ĺ–ĺ–Ļ —ā–Ķ—Ä—Ä–ł—ā–ĺ—Ä–ł–ł (1,6%), –≥–ī–Ķ —ć—ā–ĺ—ā –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ—Ć —Ā–Ķ–Ļ—á–į—Ā –Ĺ–į—Ö–ĺ–ī–ł—ā—Ā—Ź –Ĺ–į —Ā–į–ľ–ĺ–ľ –≤—č—Ā–ĺ–ļ–ĺ–ľ —É—Ä–ĺ–≤–Ĺ–Ķ. –ü—Ä–ĺ–ī–į–∂–ł —É–Ņ–į–Ľ–ł —ā–ĺ–Ľ—Ć–ļ–ĺ –≤ –Ę–į—Ā–ľ–į–Ĺ–ł–ł, —Ā–Ĺ–ł–∑–ł–≤—ą–ł—Ā—Ć –Ĺ–į 0,1%.

–°–ú–ě–Ę–†–ē–Ę–¨ –í–ü–ē–†–ē–Ē:

–°–Ķ–≥–ĺ–ī–Ĺ—Ź –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–į–ľ —Ā—ā–ĺ–ł—ā –ĺ–Ī—Ä–į—ā–ł—ā—Ć –≤–Ĺ–ł–ľ–į–Ĺ–ł–Ķ –Ĺ–į —Ā–Ľ–Ķ–ī—É—é—Č–ł–Ķ –≤–į–∂–Ĺ—č–Ķ¬†–ī–į–Ĺ–Ĺ—č–Ķ:

-¬†CAD: –í–í–ü –ľ/–ľ, –ł –ě–Ī–∑–ĺ—Ä –ī–Ķ–Ľ–ĺ–≤—č—Ö –Ņ–Ķ—Ä—Ā–Ņ–Ķ–ļ—ā–ł–≤ BOC.

- CHF: –†–ĺ–∑–Ĺ–ł—á–Ĺ—č–Ķ –Ņ—Ä–ĺ–ī–į–∂–ł –≥/–≥, –ł —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ–ł–Ļ –Ī–į—Ä–ĺ–ľ–Ķ—ā—Ä KOF.

- –ļ–ł—ā–į–Ļ—Ā–ļ–ł–Ļ —é–į–Ĺ—Ć: –ł–Ĺ–ī–Ķ–ļ—Ā PMI –ī–Ľ—Ź –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–Ļ —Ā—Ą–Ķ—Ä—č –ł –ł–Ĺ–ī–Ķ–ļ—Ā PMI –ī–Ľ—Ź –Ĺ–Ķ–Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–Ļ —Ā—Ą–Ķ—Ä—č.

- AUD: –ö—Ä–Ķ–ī–ł—ā –≤ —á–į—Ā—ā–Ĺ–ĺ–ľ —Ā–Ķ–ļ—ā–ĺ—Ä–Ķ –ľ/–ľ.

.- JPY: –ě—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–Ļ –ė–ü–¶ –Ę–ĺ–ļ–ł–ĺ –≥/–≥, —É—Ä–ĺ–≤–Ķ–Ĺ—Ć –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü—č, –ł –Ņ—Ä–Ķ–ī–≤–į—Ä–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ķ –Ņ—Ä–ĺ–ľ—č—ą–Ľ–Ķ–Ĺ–Ĺ–ĺ–Ķ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–ĺ –ľ/–ľ, –ł¬†–Ĺ–į—á–į–Ľ–ĺ —Ā—ā—Ä–ĺ–ł—ā–Ķ–Ľ—Ć—Ā—ā–≤–į –∂–ł–Ľ—Ć—Ź –≥/–≥.

- NZD: –ó–į—Ź–≤–Ľ–Ķ–Ĺ–ł–Ķ –†–Ď–Ě–ó –ĺ –Ĺ–į–ľ–Ķ—Ä–Ķ–Ĺ–ł—Ź—Ö.

- USD: –Ď–į–∑–ĺ–≤—č–Ļ –ł–Ĺ–ī–Ķ–ļ—Ā —Ü–Ķ–Ĺ PCE –ľ/–ľ, –Ľ–ł—á–Ĺ—č–Ķ –ī–ĺ—Ö–ĺ–ī—č –ľ/–ľ, –Ľ–ł—á–Ĺ—č–Ķ —Ä–į—Ā—Ö–ĺ–ī—č –ľ/–ľ, –ł–Ĺ–ī–Ķ–ļ—Ā PMI –ß–ł–ļ–į–≥–ĺ, –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ–Ĺ—č–Ķ –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł–Ķ –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł—Ź UoM –ł –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ–Ĺ—č–Ķ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ĺ–Ĺ–Ĺ—č–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź UoM.

- EUR: —Ü–Ķ–Ĺ—č –Ĺ–į –ł–ľ–Ņ–ĺ—Ä—ā –≤ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł –ľ/–ľ, —Ä–ĺ–∑–Ĺ–ł—á–Ĺ—č–Ķ –Ņ—Ä–ĺ–ī–į–∂–ł –≤ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł –ľ/–ľ, –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł–Ķ —Ä–į—Ā—Ö–ĺ–ī—č –≤–ĺ –§—Ä–į–Ĺ—Ü–ł–ł –ľ/–ľ, –Ņ—Ä–Ķ–ī–≤–į—Ä–ł—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ –ė–ü–¶ –≤–ĺ –§—Ä–į–Ĺ—Ü–ł–ł –ľ/–ľ, –ł–∑–ľ–Ķ–Ĺ–Ķ–Ĺ–ł–Ķ –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü—č –≤ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł, —É—Ä–ĺ–≤–Ķ–Ĺ—Ć –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü—č –≤ –ė—ā–į–Ľ–ł–ł –∑–į –ľ–Ķ—Ā—Ź—Ü, —Ą–Ľ—ć—ą-–ĺ—Ü–Ķ–Ĺ–ļ–į –ė–ü–¶ –≥/–≥, —Ą–Ľ—ć—ą-–ĺ—Ü–Ķ–Ĺ–ļ–į –Ī–į–∑–ĺ–≤–ĺ–≥–ĺ –ė–ü–¶ –≥/–≥, —É—Ä–ĺ–≤–Ķ–Ĺ—Ć –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü—č –ł –į—É–ļ—Ü–ł–ĺ–Ĺ 10-–Ľ–Ķ—ā–Ĺ–ł—Ö –ĺ–Ī–Ľ–ł–≥–į—Ü–ł–Ļ –ė—ā–į–Ľ–ł–ł.

- GBP: —Ā—á–Ķ—ā —ā–Ķ–ļ—É—Č–ł—Ö –ĺ–Ņ–Ķ—Ä–į—Ü–ł–Ļ, –ĺ–ļ–ĺ–Ĺ—á–į—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ –í–í–ü q/q, –Ĺ–į—Ü–ł–ĺ–Ĺ–į–Ľ—Ć–Ĺ—č–Ļ –ł–Ĺ–ī–Ķ–ļ—Ā HPI m/m, –ł –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ–Ĺ—č–Ķ –ł–Ĺ–≤–Ķ—Ā—ā–ł—Ü–ł–ł –≤ –Ī–ł–∑–Ĺ–Ķ—Ā q/q.

–ö–õ–ģ–ß–ē–í–ę–ē –Ē–†–ź–ô–í–ē–†–ę –†–ę–Ě–ö–ź –ź–ö–¶–ė–ô –ė –ě–Ď–õ–ė–ď–ź–¶–ė–ô:

–ö –ļ–Ľ—é—á–Ķ–≤—č–ľ —Ą–į–ļ—ā–ĺ—Ä–į–ľ –Ĺ–į —Ä—č–Ĺ–ļ–Ķ –į–ļ—Ü–ł–Ļ –ł –ĺ–Ī–Ľ–ł–≥–į—Ü–ł–Ļ –≤ –Ĺ–į—Ā—ā–ĺ—Ź—Č–Ķ–Ķ –≤—Ä–Ķ–ľ—Ź –ĺ—ā–Ĺ–ĺ—Ā—Ź—ā—Ā—Ź:

- –°–®–ź:¬†–°—Ä–Ķ–ī–Ĺ—Ź—Ź —Ā—ā–į–≤–ļ–į –Ņ–ĺ 30-–Ľ–Ķ—ā–Ĺ–Ķ–Ļ —Ą–ł–ļ—Ā–ł—Ä–ĺ–≤–į–Ĺ–Ĺ–ĺ–Ļ –ł–Ņ–ĺ—ā–Ķ–ļ–Ķ –≤—č—Ä–ĺ—Ā–Ľ–į –Ĺ–į —á–Ķ—ā—č—Ä–Ķ –Ī–į–∑–ł—Ā–Ĺ—č—Ö –Ņ—É–Ĺ–ļ—ā–į —Ā –Ņ—Ä–Ķ–ī—č–ī—É—Č–Ķ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–ł –ī–ĺ 6,71% –Ņ–ĺ —Ā–ĺ—Ā—ā–ĺ—Ź–Ĺ–ł—é –Ĺ–į 29 –ł—é–Ĺ—Ź, —Ā–ĺ–≥–Ľ–į—Ā–Ĺ–ĺ –ĺ–Ņ—Ä–ĺ—Ā—É –ļ—Ä–Ķ–ī–ł—ā–ĺ—Ä–ĺ–≤ –ł–Ņ–ĺ—ā–Ķ—á–Ĺ—č–ľ –≥–ł–≥–į–Ĺ—ā–ĺ–ľ Freddie Mac. –†–Ķ–∑—É–Ľ—Ć—ā–į—ā –ĺ—Ā—ā–į–Ĺ–ĺ–≤–ł–Ľ —ā—Ä–Ķ—Ö–Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ—É—é –Ņ–ĺ–Ľ–ĺ—Ā—É –Ĺ–Ķ—É–ī–į—á –ł –Ņ—Ä–ł–Ī–Ľ–ł–∑–ł–Ľ —Ā—ā–į–≤–ļ—É –ļ —ą–Ķ—Ā—ā–ł–ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–ľ—É –ľ–į–ļ—Ā–ł–ľ—É–ľ—É –≤ 6,79%, –ī–ĺ—Ā—ā–ł–≥–Ĺ—É—ā–ĺ–ľ—É –≤ –ļ–ĺ–Ĺ—Ü–Ķ –ľ–į—Ź. –ď–ĺ–ī –Ĺ–į–∑–į–ī 30-–Ľ–Ķ—ā–Ĺ—Ź—Ź —Ą–ł–ļ—Ā–ł—Ä–ĺ–≤–į–Ĺ–Ĺ–į—Ź –ł–Ņ–ĺ—ā–Ķ—á–Ĺ–į—Ź —Ā—ā–į–≤–ļ–į —Ā–ĺ—Ā—ā–į–≤–Ľ—Ź–Ľ–į 5,7%. "–ė–Ņ–ĺ—ā–Ķ—á–Ĺ—č–Ķ —Ā—ā–į–≤–ļ–ł –Ī–ĺ–Ľ—ā–į—é—ā—Ā—Ź –≤ –ī–ł–į–Ņ–į–∑–ĺ–Ĺ–Ķ –ĺ—ā 6% –ī–ĺ 7% —É–∂–Ķ –Ī–ĺ–Ľ–Ķ–Ķ —ą–Ķ—Ā—ā–ł –ľ–Ķ—Ā—Ź—Ü–Ķ–≤, –ł, –Ĺ–Ķ—Ā–ľ–ĺ—ā—Ä—Ź –Ĺ–į –Ĺ–Ķ–Ī–Ľ–į–≥–ĺ–Ņ—Ä–ł—Ź—ā–Ĺ—č–Ķ —Ą–į–ļ—ā–ĺ—Ä—č, –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–ł –∂–ł–Ľ—Ć—Ź –Ņ—Ä–ł—Ā–Ņ–ĺ—Ā–ĺ–Ī–ł–Ľ–ł—Ā—Ć –ł –Ņ—Ä–ł–ĺ—Ā—ā–į–Ĺ–ĺ–≤–ł–Ľ–ł –Ņ—Ä–ĺ–ī–į–∂–ł –Ĺ–ĺ–≤–ĺ–≥–ĺ –∂–ł–Ľ—Ć—Ź", - —Ā–ļ–į–∑–į–Ľ –°—ć–ľ –•–į—ā–Ķ—Ä, –≥–Ľ–į–≤–Ĺ—č–Ļ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—Ā—ā Freddie Mac. " "–ü–ĺ–ī—ä–Ķ–ľ –Ņ—Ä–ĺ–ī–į–∂ –Ĺ–ĺ–≤–ĺ–≥–ĺ –∂–ł–Ľ—Ć—Ź –ĺ–ļ–į–∑–į–Ľ—Ā—Ź —Ā–ł–Ľ—Ć–Ĺ–Ķ–Ķ, —á–Ķ–ľ –Ĺ–į —Ä—č–Ĺ–ļ–Ķ –Ņ–Ķ—Ä–Ķ–Ņ—Ä–ĺ–ī–į–∂–ł, –ł–∑-–∑–į –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ĺ–≥–ĺ —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł—Ź –Ņ—Ä–Ķ–ī–Ľ–ĺ–∂–Ķ–Ĺ–ł—Ź –Ĺ–ĺ–≤–ĺ—Ā—ā—Ä–ĺ–Ķ–ļ. –ü–ĺ–≤—č—ą–Ķ–Ĺ–ł–Ķ —Ā–Ņ—Ä–ĺ—Ā–į –Ņ—Ä–ł–≤–Ķ–Ľ–ĺ –ļ —Ā—ā–į–Ī–ł–Ľ—Ć–Ĺ—č–ľ —Ü–Ķ–Ĺ–į–ľ, –ļ–ĺ—ā–ĺ—Ä—č–Ķ —Ä–į—Ā—ā—É—ā —É–∂–Ķ –Ĺ–Ķ—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –ľ–Ķ—Ā—Ź—Ü–Ķ–≤."

- GE:¬†–Ē–ĺ—Ö–ĺ–ī–Ĺ–ĺ—Ā—ā—Ć 10-–Ľ–Ķ—ā–Ĺ–ł—Ö –ĺ–Ī–Ľ–ł–≥–į—Ü–ł–Ļ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł –≤—č—Ä–ĺ—Ā–Ľ–į –ī–ĺ 2,4%, —Ā–į–ľ–ĺ–≥–ĺ –≤—č—Ā–ĺ–ļ–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź —Ā 22 –ł—é–Ĺ—Ź, –Ņ–ĺ–ī–ī–Ķ—Ä–∂–į–Ĺ–Ĺ–į—Ź –Ī–ĺ–Ľ–Ķ–Ķ —Ā–ł–Ľ—Ć–Ĺ—č–ľ–ł, —á–Ķ–ľ –ĺ–∂–ł–ī–į–Ľ–ĺ—Ā—Ć, –ī–į–Ĺ–Ĺ—č–ľ–ł –Ņ–ĺ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł –≤ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł, –ļ–ĺ—ā–ĺ—Ä—č–Ķ —É—Ā–ł–Ľ–ł–Ľ–ł –ĺ–∂–ł–ī–į–Ĺ–ł—Ź —ā–ĺ–≥–ĺ, —á—ā–ĺ –ē–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā–ļ–ł–Ļ —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č–Ļ –Ī–į–Ĺ–ļ –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–ł—ā –Ņ–ĺ–≤—č—ą–į—ā—Ć –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č–Ķ —Ā—ā–į–≤–ļ–ł. –ü–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ļ –ĺ—ā—á–Ķ—ā –Ņ–ĺ–ļ–į–∑–į–Ľ, —á—ā–ĺ –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł–Ķ —Ü–Ķ–Ĺ—č –≤ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł –≤ –ł—é–Ĺ–Ķ –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 6,4% –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā –≥–ĺ–ī–ĺ–ľ —Ä–į–Ĺ–Ķ–Ķ, –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā 6,1% –≤ –ľ–į–Ķ. –Ď–ĺ–Ľ–Ķ–Ķ —ā–ĺ–≥–ĺ, –Ī–į–∑–ĺ–≤–į—Ź –ł–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź –≤—č—Ä–ĺ—Ā–Ľ–į –ī–ĺ 5,8%, —á—ā–ĺ –Ĺ–į–ľ–Ĺ–ĺ–≥–ĺ –≤—č—ą–Ķ —Ü–Ķ–Ľ–Ķ–≤–ĺ–≥–ĺ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ—Ź —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ī–į–Ĺ–ļ–į –≤ 2%. –í —Ā—Ä–Ķ–ī—É –Ņ—Ä–Ķ–∑–ł–ī–Ķ–Ĺ—ā –ē–¶–Ď –ö—Ä–ł—Ā—ā–ł–Ĺ –õ–į–≥–į—Ä–ī –≤–Ĺ–ĺ–≤—Ć –∑–į—Ź–≤–ł–Ľ–į, —á—ā–ĺ —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č–Ļ –Ī–į–Ĺ–ļ –≤—Ä—Ź–ī –Ľ–ł —É–≤–ł–ī–ł—ā –Ņ–ł–ļ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č—Ö —Ā—ā–į–≤–ĺ–ļ –≤ –Ī–Ľ–ł–∂–į–Ļ—ą–Ķ–ľ –Ī—É–ī—É—Č–Ķ–ľ, –ł –Ņ–ĺ–ī—á–Ķ—Ä–ļ–Ĺ—É–Ľ–į –≤–į–∂–Ĺ–ĺ—Ā—ā—Ć —Ā–ĺ—Ö—Ä–į–Ĺ–Ķ–Ĺ–ł—Ź —ā–≤–Ķ—Ä–ī–ĺ–Ļ –Ņ—Ä–ł–≤–Ķ—Ä–∂–Ķ–Ĺ–Ĺ–ĺ—Ā—ā–ł –Ī–ĺ—Ä—Ć–Ī–Ķ —Ā –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–Ķ–Ļ. –ē–¶–Ď –Ņ–ĺ–≤—č—Ā–ł–Ľ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č–Ķ —Ā—ā–į–≤–ļ–ł –Ĺ–į —Ä–Ķ–ļ–ĺ—Ä–ī–Ĺ—č–Ķ 400 –Ī–į–∑–ł—Ā–Ĺ—č—Ö –Ņ—É–Ĺ–ļ—ā–ĺ–≤.–∑–į –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ļ –≥–ĺ–ī, –Ņ—Ä–ł —ć—ā–ĺ–ľ –ĺ–∂–ł–ī–į–Ķ—ā—Ā—Ź –ī–į–Ľ—Ć–Ĺ–Ķ–Ļ—ą–Ķ–Ķ —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–Ķ –≤ –ł—é–Ľ–Ķ –ł —Ā–Ķ–Ĺ—ā—Ź–Ī—Ä–Ķ.

- –°–®–ź:¬†–Ē–ĺ—Ö–ĺ–ī–Ĺ–ĺ—Ā—ā—Ć 10-–Ľ–Ķ—ā–Ĺ–ł—Ö –ļ–į–∑–Ĺ–į—á–Ķ–Ļ—Ā–ļ–ł—Ö –ĺ–Ī–Ľ–ł–≥–į—Ü–ł–Ļ –°–®–ź –≤—č—Ä–ĺ—Ā–Ľ–į –ī–ĺ 3,8%, —Ā–į–ľ–ĺ–≥–ĺ –≤—č—Ā–ĺ–ļ–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź —Ā 22 –ł—é–Ĺ—Ź, –Ņ–ĺ—Ā–Ľ–Ķ —ā–ĺ–≥–ĺ, –ļ–į–ļ –ī–į–Ĺ–Ĺ—č–Ķ –Ņ–ĺ–ļ–į–∑–į–Ľ–ł, —á—ā–ĺ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–į –°–®–ź –≤—č—Ä–ĺ—Ā–Ľ–į –Ĺ–į 2% –≤ –Ņ–Ķ—Ä–≤–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ, –Ņ—Ä–Ķ–≤—č—Ā–ł–≤ –Ņ—Ä–Ķ–ī—č–ī—É—Č–ł–Ķ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź. –ü–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ –ī–į–Ĺ–Ĺ—č–Ķ –Ī—č–Ľ–ł –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ—č –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā –Ņ–Ķ—Ä–≤–ĺ–Ĺ–į—á–į–Ľ—Ć–Ĺ–ĺ–Ļ –ĺ—Ü–Ķ–Ĺ–ļ–ĺ–Ļ –≤ 1,1%, –≤ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–ľ –∑–į —Ā—á–Ķ—ā —Ä–Ķ–∑–ļ–ĺ–≥–ĺ —Ä–ĺ—Ā—ā–į –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł—Ö —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤, —Ā–į–ľ–ĺ–≥–ĺ –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–≥–ĺ –∑–į –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ķ –ī–≤–į –≥–ĺ–ī–į. –Ď–ĺ–Ľ–Ķ–Ķ —Ā–ł–Ľ—Ć–Ĺ—č–Ķ, —á–Ķ–ľ –ĺ–∂–ł–ī–į–Ľ–ĺ—Ā—Ć, –ī–į–Ĺ–Ĺ—č–Ķ —É–ļ—Ä–Ķ–Ņ–ł–Ľ–ł –ĺ–∂–ł–ī–į–Ĺ–ł—Ź —ā–ĺ–≥–ĺ, —á—ā–ĺ –§–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ–į—Ź —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ–į—Ź —Ā–ł—Ā—ā–Ķ–ľ–į –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–ł—ā –Ņ–ĺ–≤—č—ą–į—ā—Ć –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č–Ķ —Ā—ā–į–≤–ļ–ł –ī–Ľ—Ź –Ī–ĺ—Ä—Ć–Ī—č —Ā –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–Ķ–Ļ. –ü—Ä–Ķ–ī—Ā–Ķ–ī–į—ā–Ķ–Ľ—Ć –§–†–° –Ē–∂–Ķ—Ä–ĺ–ľ –ü–į—É—ć–Ľ–Ľ –Ĺ–Ķ–ī–į–≤–Ĺ–ĺ –Ņ–ĺ–ī—ā–≤–Ķ—Ä–ī–ł–Ľ, —á—ā–ĺ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č–Ķ —Ā—ā–į–≤–ļ–ł –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–į—ā —Ä–į—Ā—ā–ł, –ł –Ĺ–Ķ –ł—Ā–ļ–Ľ—é—á–ł–Ľ –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ—Ā—ā–ł –Ņ–ĺ—Ā–Ľ–Ķ–ī–ĺ–≤–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź —Ā—ā–į–≤–ĺ–ļ. –ě–ī–Ĺ–į–ļ–ĺ –ĺ–Ĺ —ā–į–ļ–∂–Ķ –ĺ—ā–ľ–Ķ—ā–ł–Ľ, —á—ā–ĺ —Ä–Ķ—Ü–Ķ—Ā—Ā–ł—Ź –≤ –°–®–ź –Ĺ–Ķ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ—č–ľ —Ā—Ü–Ķ–Ĺ–į—Ä–ł–Ķ–ľ. –°–Ķ–Ļ—á–į—Ā –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—č –ĺ–∂–ł–ī–į—é—ā –ī–į–Ĺ–Ĺ—č—Ö –Ņ–ĺ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤ –Ĺ–į –Ľ–ł—á–Ĺ–ĺ–Ķ –Ņ–ĺ—ā—Ä–Ķ–Ī–Ľ–Ķ–Ĺ–ł–Ķ –∑–į –ľ–į–Ļ, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –Ī—É–ī—É—ā –ĺ–Ņ—É–Ī–Ľ–ł–ļ–ĺ–≤–į–Ĺ—č –≤ –Ņ—Ź—ā–Ĺ–ł—Ü—É.

- –°–®–ź:¬†–ź–ľ–Ķ—Ä–ł–ļ–į–Ĺ—Ā–ļ–ł–Ķ —Ą–ĺ–Ĺ–ī–ĺ–≤—č–Ķ —Ą—Ć—é—á–Ķ—Ä—Ā—č –≤—č—Ä–ĺ—Ā–Ľ–ł –≤ —á–Ķ—ā–≤–Ķ—Ä–≥: Dow –≤—č—Ä–ĺ—Ā –Ĺ–į 0,2%, S&P 500 –≤—č—Ä–ĺ—Ā –Ĺ–į 0,3%, –į Nasdaq 100 –≤—č—Ä–ĺ—Ā –Ĺ–į 0,4%, —ā–į–ļ –ļ–į–ļ –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ—č–Ķ —Ä–Ķ–∑—É–Ľ—Ć—ā–į—ā—č –Ņ–ĺ–≤—č—Ā–ł–Ľ–ł –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł–Ķ –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–ĺ–≤. –ź–ļ—Ü–ł–ł Micron Technology –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 3% –Ĺ–į –Ņ—Ä–Ķ–ī–≤–į—Ä–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–ľ —Ä—č–Ĺ–ļ–Ķ –Ņ–ĺ—Ā–Ľ–Ķ —ā–ĺ–≥–ĺ, –ļ–į–ļ –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑ –Ņ–ĺ –ī–ĺ—Ö–ĺ–ī–į–ľ –Ņ—Ä–Ķ–≤—č—Ā–ł–Ľ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź. –Ę–į–ļ–∂–Ķ –≤ –Ņ–Ľ—é—Ā–Ķ –ĺ–ļ–į–∑–į–Ľ—Ā—Ź –Ī–į–Ĺ–ļ–ĺ–≤—Ā–ļ–ł–Ļ —Ā–Ķ–ļ—ā–ĺ—Ä: Bank of America, Wells Fargo, Morgan Stanley –ł JPMorgan –Ņ—Ä–ł–Ī–į–≤–ł–Ľ–ł –Ņ–ĺ 1 –į–ļ—Ü–ł–ł –Ņ–ĺ—Ā–Ľ–Ķ —ā–ĺ–≥–ĺ, –ļ–į–ļ 23 –ļ—Ä—É–Ņ–Ĺ–Ķ–Ļ—ą–ł—Ö –Ī–į–Ĺ–ļ–į –Ņ—Ä–ĺ—ą–Ľ–ł –Ķ–∂–Ķ–≥–ĺ–ī–Ĺ—č–Ļ —Ā—ā—Ä–Ķ—Ā—Ā-—ā–Ķ—Ā—ā –§–†–° –ł –ł–ľ–Ķ—é—ā –≤—Ā–Ķ —ą–į–Ĺ—Ā—č –Ņ–Ķ—Ä–Ķ–∂–ł—ā—Ć –≥–Ľ—É–Ī–ĺ–ļ—É—é —Ä–Ķ—Ü–Ķ—Ā—Ā–ł—é. %above. –ú–Ķ–∂–ī—É —ā–Ķ–ľ, —ā—Ä–Ķ–Ļ–ī–Ķ—Ä—č –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–į–Ľ–ł –≤–∑–≤–Ķ—ą–ł–≤–į—ā—Ć –Ņ—Ä–ł–∑–Ĺ–į–ļ–ł —ā–ĺ–≥–ĺ, —á—ā–ĺ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–į –°–®–ź –ĺ—Ā—ā–į–Ķ—ā—Ā—Ź —Ā–ł–Ľ—Ć–Ĺ–ĺ–Ļ –ł –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č–Ķ —Ā—ā–į–≤–ļ–ł –Ī—É–ī—É—ā –Ņ–ĺ–≤—č—ą–į—ā—Ć—Ā—Ź –ł –ī–į–Ľ—Ć—ą–Ķ. –ü—Ä–Ķ–ī—Ā–Ķ–ī–į—ā–Ķ–Ľ—Ć –§–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ–ĺ–Ļ —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ–ĺ–Ļ —Ā–ł—Ā—ā–Ķ–ľ—č –Ē–∂–Ķ—Ä–ĺ–ľ –ü–į—É—ć–Ľ–Ľ —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź –Ĺ–į –ļ–ĺ–Ĺ—Ą–Ķ—Ä–Ķ–Ĺ—Ü–ł–ł –Ď–į–Ĺ–ļ–į –ė—Ā–Ņ–į–Ĺ–ł–ł –Ņ–ĺ–≤—ā–ĺ—Ä–ł–Ľ, —á—ā–ĺ –≤ —ć—ā–ĺ–ľ –≥–ĺ–ī—É –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ –Ķ—Č–Ķ –ĺ–ī–Ĺ–ĺ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł–Ķ —Ā—ā–ĺ–ł–ľ–ĺ—Ā—ā–ł –∑–į–ł–ľ—Ā—ā–≤–ĺ–≤–į–Ĺ–ł–Ļ, –Ņ–ĺ–ī–ļ—Ä–Ķ–Ņ–ł–≤ —Ā–≤–ĺ–ł —Ā–Ľ–ĺ–≤–į, –Ņ—Ä–ĺ–∑–≤—É—á–į–≤—ą–ł–Ķ –Ĺ–į –≤—á–Ķ—Ä–į—ą–Ĺ–Ķ–ľ'—Ą–ĺ—Ä—É–ľ–Ķ –ē–¶–Ď –ł –Ĺ–į –Ņ—Ä–ĺ—ą–Ľ–ĺ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–Ķ'–ö–ĺ–Ĺ–≥—Ä–Ķ—Ā—Ā–Ķ –°–®–ź.

- SW:¬†–†–ł–ļ—Ā–Ī–į–Ĺ–ļ –Ņ–ĺ–≤—č—Ā–ł–Ľ –ļ–Ľ—é—á–Ķ–≤—É—é —Ā—ā–į–≤–ļ—É –Ĺ–į 25 –Ī–į–∑–ł—Ā–Ĺ—č—Ö –Ņ—É–Ĺ–ļ—ā–ĺ–≤ –ī–ĺ 3,75% 29 –ł—é–Ĺ—Ź 2023 –≥–ĺ–ī–į, —á—ā–ĺ —Ā—ā–į–Ľ–ĺ —Ā–Ķ–ī—Ć–ľ—č–ľ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł–Ķ–ľ –Ņ–ĺ–ī—Ä—Ź–ī, –ł –Ņ—Ä–ł–≤–Ķ–Ľ–ĺ –ļ —Ä–ĺ—Ā—ā—É —Ā—ā–ĺ–ł–ľ–ĺ—Ā—ā–ł –∑–į–ł–ľ—Ā—ā–≤–ĺ–≤–į–Ĺ–ł–Ļ –ī–ĺ –Ĺ–ĺ–≤—č—Ö –ľ–į–ļ—Ā–ł–ľ—É–ľ–ĺ–≤ 2008 –≥–ĺ–ī–į, –ļ–į–ļ –ł –ĺ–∂–ł–ī–į–Ľ–ĺ—Ā—Ć. –ü–ĺ –ľ–Ĺ–Ķ–Ĺ–ł—é –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ĺ–≤, –ł–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź —Ā–Ĺ–ł–∂–į–Ķ—ā—Ā—Ź, –Ĺ–ĺ –ĺ—Ā—ā–į–Ķ—ā—Ā—Ź —Ā–Ľ–ł—ą–ļ–ĺ–ľ –≤—č—Ā–ĺ–ļ–ĺ–Ļ, –Ņ–ĺ—ć—ā–ĺ–ľ—É –ī–Ķ–Ĺ–Ķ–∂–Ĺ–ĺ-–ļ—Ä–Ķ–ī–ł—ā–Ĺ–į—Ź –Ņ–ĺ–Ľ–ł—ā–ł–ļ–į –ī–ĺ–Ľ–∂–Ĺ–į –Ī—č—ā—Ć —É–∂–Ķ—Ā—ā–ĺ—á–Ķ–Ĺ–į, –ł –≤ —ć—ā–ĺ–ľ –≥–ĺ–ī—É –ĺ–∂–ł–ī–į–Ķ—ā—Ā—Ź –Ķ—Č–Ķ –ļ–į–ļ –ľ–ł–Ĺ–ł–ľ—É–ľ –ĺ–ī–Ĺ–ĺ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł–Ķ —Ā—ā–į–≤–ļ–ł. –¶–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č–Ļ –Ī–į–Ĺ–ļ —ā–Ķ–Ņ–Ķ—Ä—Ć –ĺ–∂–ł–ī–į–Ķ—ā, —á—ā–ĺ –≤ —ā—Ä–Ķ—ā—Ć–Ķ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ 2023 –≥–ĺ–ī–į —Ā—ā–į–≤–ļ–į —Ā–ĺ—Ā—ā–į–≤–ł—ā –≤ —Ā—Ä–Ķ–ī–Ĺ–Ķ–ľ 3,75%, –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā 3,6%, –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑–ł—Ä—É–Ķ–ľ—č–ľ–ł —Ä–į–Ĺ–Ķ–Ķ; 4,05% –≤–ĺ –≤—ā–ĺ—Ä–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ 2024 –≥–ĺ–ī–į (–Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā 3,65%); –ł 4,05% –≤–ĺ –≤—ā–ĺ—Ä–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ 2025 –≥–ĺ–ī–į (3,75% –≤–ĺ –≤—ā–ĺ—Ä–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ 2026 –≥–ĺ–ī–į). –ü—Ä–ĺ–≥–Ĺ–ĺ–∑ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł –Ĺ–į 2023 –≥–ĺ–ī –Ĺ–Ķ –ł–∑–ľ–Ķ–Ĺ–ł–Ľ—Ā—Ź –ł —Ā–ĺ—Ā—ā–į–≤–Ľ—Ź–Ķ—ā 8,9%, –Ĺ–ĺ –Ī—č–Ľ –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ –≤ —Ā—ā–ĺ—Ä–ĺ–Ĺ—É –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź –Ĺ–į 2024 –≥–ĺ–ī (4,3% –Ņ–ĺ —Ā—Ä–į–≤–Ĺ–Ķ–Ĺ–ł—é —Ā 4%). –í —ć—ā–ĺ–ľ –≥–ĺ–ī—É —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–į —Ā–ĺ–ļ—Ä–į—ā–ł–Ľ–į—Ā—Ć –Ĺ–Ķ–ľ–Ĺ–ĺ–≥–ĺ –ľ–Ķ–Ĺ—Ć—ą–Ķ (-0,5% –Ņ—Ä–ĺ—ā–ł–≤ -0,7%), –Ĺ–ĺ –≤ —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–ľ –≥–ĺ–ī—É –Ī—É–ī–Ķ—ā —Ā—ā–į–≥–Ĺ–ł—Ä–ĺ–≤–į—ā—Ć. –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č–Ļ –Ī–į–Ĺ–ļ —Ä–į—Ā—ą–ł—Ä–ł–Ľ –Ņ—Ä–ĺ–ī–į–∂–ł –≥–ĺ—Ā—É–ī–į—Ä—Ā—ā–≤–Ķ–Ĺ–Ĺ—č—Ö –ĺ–Ī–Ľ–ł–≥–į—Ü–ł–Ļ —Ā 3,5 –ľ–Ľ—Ä–ī. —ą–≤–Ķ–ī—Ā–ļ–ł—Ö –ļ—Ä–ĺ–Ĺ –ī–ĺ 5 –ľ–Ľ—Ä–ī. –ļ—Ä–ĺ–Ĺ, —Ā—ā—Ä–Ķ–ľ—Ź—Ā—Ć —Ā—ā–ł–ľ—É–Ľ–ł—Ä–ĺ–≤–į—ā—Ć —É–ļ—Ä–Ķ–Ņ–Ľ–Ķ–Ĺ–ł–Ķ –ļ—Ä–ĺ–Ĺ—č –ł —É–Ľ—É—á—ą–ł—ā—Ć —Ā–≤–ĺ–ł –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ—Ā—ā–ł –Ņ–ĺ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—é –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł.

.

–°–Ķ–ļ—ā–ĺ—Ä—č –≤–Ķ–ī—É—Č–ł—Ö —Ä—č–Ĺ–ļ–ĺ–≤:

-¬†–°–ł–Ľ—Ć–Ĺ—č–Ķ —Ā–Ķ–ļ—ā–ĺ—Ä–į:¬†–§–ł–Ĺ–į–Ĺ—Ā—č, –ú–į—ā–Ķ—Ä–ł–į–Ľ—č, –ü—Ä–ĺ–ľ—č—ą–Ľ–Ķ–Ĺ–Ĺ–ĺ—Ā—ā—Ć, –ó–ī—Ä–į–≤–ĺ–ĺ—Ö—Ä–į–Ĺ–Ķ–Ĺ–ł–Ķ.

.-¬†–°–Ľ–į–Ī—č–Ķ¬†—Ā–Ķ–ļ—ā–ĺ—Ä–į:¬†Consumer Staples, Communication Services, Consumer Discretionary, Information Technology.

–Ę–ě–ü–ĺ–≤—č–Ķ –ī–≤–ł–∂—É—Č–ł–Ķ —Ā–ł–Ľ—č –≤–į–Ľ—é—ā–Ĺ–ĺ–≥–ĺ –ł —ā–ĺ–≤–į—Ä–Ĺ–ĺ–≥–ĺ —Ä—č–Ĺ–ļ–ĺ–≤:¬†

–ö –ļ–Ľ—é—á–Ķ–≤—č–ľ —Ą–į–ļ—ā–ĺ—Ä–į–ľ –Ĺ–į –≤–į–Ľ—é—ā–Ĺ–ĺ–ľ –ł —ā–ĺ–≤–į—Ä–Ĺ–ĺ–ľ —Ä—č–Ĺ–ļ–Ķ –≤ –Ĺ–į—Ā—ā–ĺ—Ź—Č–Ķ–Ķ –≤—Ä–Ķ–ľ—Ź –ĺ—ā–Ĺ–ĺ—Ā—Ź—ā—Ā—Ź:

- EUR:¬†–ē–≤—Ä–ĺ –ī–Ķ—Ä–∂–į–Ľ—Ā—Ź –Ĺ–į —É—Ä–ĺ–≤–Ĺ–Ķ $1.09, –≤–Ī–Ľ–ł–∑–ł —ą–Ķ—Ā—ā–ł–Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ–ĺ–≥–ĺ –ľ–į–ļ—Ā–ł–ľ—É–ľ–į $1.1, –ī–ĺ—Ā—ā–ł–≥–Ĺ—É—ā–ĺ–≥–ĺ 22 –ł—é–Ĺ—Ź, —ā–į–ļ –ļ–į–ļ –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—č –į–Ĺ–į–Ľ–ł–∑–ł—Ä–ĺ–≤–į–Ľ–ł —Ā–ľ–Ķ—ą–į–Ĺ–Ĺ—č–Ķ –ī–į–Ĺ–Ĺ—č–Ķ –Ņ–ĺ CPI –ł–∑ –ļ—Ä—É–Ņ–Ĺ–Ķ–Ļ—ą–Ķ–Ļ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–ł –ē–≤—Ä–ĺ–Ņ—č –≤ –Ņ—Ä–Ķ–ī–ī–≤–Ķ—Ä–ł–ł –Ņ—Ź—ā–Ĺ–ł—á–Ĺ–ĺ–≥–ĺ –≤—č–Ņ—É—Ā–ļ–į –ī–į–Ĺ–Ĺ—č—Ö –Ņ–ĺ –Ķ–≤—Ä–ĺ–∑–ĺ–Ĺ–Ķ. –ė–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź –≤ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł —É—Ā–ļ–ĺ—Ä–ł–Ľ–į—Ā—Ć –ī–ĺ 6,4% –≤ –ł—é–Ĺ–Ķ —Ā 14-–ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–≥–ĺ –ľ–ł–Ĺ–ł–ľ—É–ľ–į –≤ –ľ–į–Ķ, –≤ —ā–ĺ –≤—Ä–Ķ–ľ—Ź –ļ–į–ļ –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł–Ķ —Ü–Ķ–Ĺ—č –≤ –ė—ā–į–Ľ–ł–ł –ł –ė—Ā–Ņ–į–Ĺ–ł–ł —Ä–ĺ—Ā–Ľ–ł –ľ–Ķ–ī–Ľ–Ķ–Ĺ–Ĺ–Ķ–Ķ. –ě–ī–Ĺ–į–ļ–ĺ –Ī–į–∑–ĺ–≤–į—Ź –ł–Ĺ—Ą–Ľ—Ź—Ü–ł—Ź –≤ —ć—ā–ł—Ö —Ā—ā—Ä–į–Ĺ–į—Ö –ĺ—Ā—ā–į–Ķ—ā—Ā—Ź —É–Ņ—Ä—Ź–ľ–ĺ –≤—č—Ā–ĺ–ļ–ĺ–Ļ. –ú–Ķ–∂–ī—É —ā–Ķ–ľ, –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—č –Ņ–ĺ-–Ņ—Ä–Ķ–∂–Ĺ–Ķ–ľ—É –ĺ–Ī–Ķ—Ā–Ņ–ĺ–ļ–ĺ–Ķ–Ĺ—č –Ņ–ĺ—ā–Ķ–Ĺ—Ü–ł–į–Ľ—Ć–Ĺ—č–ľ–ł –Ņ–ĺ—Ā–Ľ–Ķ–ī—Ā—ā–≤–ł—Ź–ľ–ł –Ī–Ķ—Ā–Ņ—Ä–Ķ—Ü–Ķ–ī–Ķ–Ĺ—ā–Ĺ–ĺ–≥–ĺ —É–∂–Ķ—Ā—ā–ĺ—á–Ķ–Ĺ–ł—Ź –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł –ē–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā–ļ–ĺ–≥–ĺ —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ī–į–Ĺ–ļ–į, –ļ–ĺ—ā–ĺ—Ä–ĺ–Ķ –ľ–ĺ–∂–Ķ—ā –≤–≤–Ķ—Ä–≥–Ĺ—É—ā—Ć —Ä–Ķ–≥–ł–ĺ–Ĺ –≤ —Ä–Ķ—Ü–Ķ—Ā—Ā–ł—é. –ě–∂–ł–ī–į–Ķ—ā—Ā—Ź, —á—ā–ĺ –ē–¶–Ď –ī–≤–į–∂–ī—č –Ņ–ĺ–≤—č—Ā–ł—ā –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č–Ķ —Ā—ā–į–≤–ļ–ł - –≤ –ł—é–Ľ–Ķ –ł —Ā–Ķ–Ĺ—ā—Ź–Ī—Ä–Ķ. –ü—Ä–Ķ–∑–ł–ī–Ķ–Ĺ—ā –ē–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā–ļ–ĺ–≥–ĺ —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ī–į–Ĺ–ļ–į –ö—Ä–ł—Ā—ā–ł–Ĺ –õ–į–≥–į—Ä–ī –∑–į—Ź–≤–ł–Ľ–į –≤ —Ā—Ä–Ķ–ī—É, —á—ā–ĺ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł –Ĺ–Ķ —É–≤–ł–ī–Ķ–Ľ–ł –ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ—č—Ö –ī–ĺ–ļ–į–∑–į—ā–Ķ–Ľ—Ć—Ā—ā–≤ —É—Ā—ā–ĺ–Ļ—á–ł–≤–ĺ–≥–ĺ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—Ź –Ī–į–∑–ĺ–≤–ĺ–Ļ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł.

- JPY:¬†–ė–Ķ–Ĺ–į –ĺ—Ā–Ľ–į–Ī–Ľ–į –≤—č—ą–Ķ 144 –∑–į –ī–ĺ–Ľ–Ľ–į—Ä –≤–Ņ–Ķ—Ä–≤—č–Ķ —Ā –Ĺ–į—á–į–Ľ–į –Ĺ–ĺ—Ź–Ī—Ä—Ź, –Ņ—Ä–ł–Ī–Ľ–ł–∑–ł–≤—ą–ł—Ā—Ć –ļ –ļ–Ľ—é—á–Ķ–≤–ĺ–ľ—É —É—Ä–ĺ–≤–Ĺ—é 145, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –Ņ–ĺ–Ī—É–ī–ł–Ľ —Ź–Ņ–ĺ–Ĺ—Ā–ļ–ł–Ķ –≤–Ľ–į—Ā—ā–ł –≤–ľ–Ķ—ą–į—ā—Ć—Ā—Ź –≤ –≤–į–Ľ—é—ā–Ĺ—č–Ķ —Ä—č–Ĺ–ļ–ł –≤ —Ā–Ķ–Ĺ—ā—Ź–Ī—Ä–Ķ –ł –ĺ–ļ—ā—Ź–Ī—Ä–Ķ –Ņ—Ä–ĺ—ą–Ľ–ĺ–≥–ĺ –≥–ĺ–ī–į. –í—č—Ā—ą–ł–Ķ –ī–ĺ–Ľ–∂–Ĺ–ĺ—Ā—ā–Ĺ—č–Ķ –Ľ–ł—Ü–į –ī–Ķ–Ĺ–Ķ–∂–Ĺ–ĺ-–ļ—Ä–Ķ–ī–ł—ā–Ĺ–ĺ–Ļ —Ā–ł—Ā—ā–Ķ–ľ—č —Ā—ā—Ä–į–Ĺ—č –Ĺ–į—á–į–Ľ–ł –Ņ—Ä–Ķ–ī–ĺ—Ā—ā–Ķ—Ä–Ķ–≥–į—ā—Ć –ĺ—ā —Ä–Ķ–∑–ļ–ł—Ö –Ņ–į–ī–Ķ–Ĺ–ł–Ļ –ļ—É—Ä—Ā–į –ł–Ķ–Ĺ—č.–ł–Ķ–Ĺ—č, –∑–į—Ź–≤–ł–≤, —á—ā–ĺ –ĺ–Ĺ–ł –≤–Ĺ–ł–ľ–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ —Ā–Ľ–Ķ–ī—Ź—ā –∑–į —Ä—č–Ĺ–ļ–ĺ–ľ –ł –Ī—É–ī—É—ā —Ä–Ķ–į–≥–ł—Ä–ĺ–≤–į—ā—Ć —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤—É—é—Č–ł–ľ –ĺ–Ī—Ä–į–∑–ĺ–ľ, –Ķ—Ā–Ľ–ł –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć —Ā—ā–į–Ĺ–Ķ—ā —á—Ä–Ķ–∑–ľ–Ķ—Ä–Ĺ–ĺ–Ļ. –ė–Ķ–Ĺ–į –ĺ—Ā–Ľ–į–Ī–Ľ–į, –ļ–ĺ–≥–ī–į –≥–Ľ–į–≤–į –Ď–į–Ĺ–ļ–į –Į–Ņ–ĺ–Ĺ–ł–ł –ö–į–∑—É–ĺ –£—ć–ī–į –≤–Ĺ–ĺ–≤—Ć –∑–į—Ź–≤–ł–Ľ, —á—ā–ĺ "–Ķ—Č–Ķ –Ņ—Ä–Ķ–ī—Ā—ā–ĺ–ł—ā –Ņ—Ä–ĺ–Ļ—ā–ł –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ—č–Ļ –Ņ—É—ā—Ć" –≤ –ī–ĺ—Ā—ā–ł–∂–Ķ–Ĺ–ł–ł 2% –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł –ł –į–ī–Ķ–ļ–≤–į—ā–Ĺ–ĺ–≥–ĺ —Ä–ĺ—Ā—ā–į –∑–į—Ä–į–Ī–ĺ—ā–Ĺ–ĺ–Ļ –Ņ–Ľ–į—ā—č. –≠—ā–ĺ —Ä–Ķ–∑–ļ–ĺ –ļ–ĺ–Ĺ—ā—Ä–į—Ā—ā–ł—Ä—É–Ķ—ā —Ā –ľ–Ĺ–Ķ–Ĺ–ł–Ķ–ľ –ī—Ä—É–≥–ł—Ö –ļ—Ä—É–Ņ–Ĺ—č—Ö —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č—Ö –Ī–į–Ĺ–ļ–ĺ–≤: –§–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ–į—Ź —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ–į—Ź —Ā–ł—Ā—ā–Ķ–ľ–į, –ē–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā–ļ–ł–Ļ —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č–Ļ –Ī–į–Ĺ–ļ –ł –Ď–į–Ĺ–ļ –ź–Ĺ–≥–Ľ–ł–ł —Ā–ł–≥–Ĺ–į–Ľ–ł–∑–ł—Ä—É—é—ā –ĺ –ī–į–Ľ—Ć–Ĺ–Ķ–Ļ—ą–Ķ–ľ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł–ł —Ā—ā–į–≤–ĺ–ļ –≤ —ć—ā–ĺ–ľ –≥–ĺ–ī—É.

.- –ď–ź–ó:¬†–§—Ć—é—á–Ķ—Ä—Ā—č –Ĺ–į –Ņ—Ä–ł—Ä–ĺ–ī–Ĺ—č–Ļ –≥–į–∑ –≤ –°–®–ź –ļ–ĺ–Ľ–Ķ–Ī–į–Ľ–ł—Ā—Ć –≤ –ī–ł–į–Ņ–į–∑–ĺ–Ĺ–Ķ $0,5, —É—Ā—ā–į–Ĺ–ĺ–≤–ł–≤—ą–ł—Ā—Ć –ĺ–ļ–ĺ–Ľ–ĺ $2,7/–ú–ú–Ď—ā—É –≤ –ļ–ĺ–Ĺ—Ü–Ķ –ł—é–Ĺ—Ź. –¶–Ķ–Ĺ—č –≤—č—Ä–ĺ—Ā–Ľ–ł –Ņ–ĺ—á—ā–ł –Ĺ–į 15% –∑–į –ľ–Ķ—Ā—Ź—Ü, —É–≤–Ķ–Ľ–ł—á–ł–≤ –Ņ—Ä–ł—Ä–ĺ—Ā—ā –∑–į –≤—ā–ĺ—Ä–ĺ–Ļ –ļ–≤–į—Ä—ā–į–Ľ –Ņ–ĺ—á—ā–ł –ī–ĺ 22%, –ł, –ļ–į–ļ –ĺ–∂–ł–ī–į–Ķ—ā—Ā—Ź, –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–į—ā —Ä–į—Ā—ā–ł –Ľ–Ķ—ā–ĺ–ľ –ł–∑-–∑–į –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ĺ–≥–ĺ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—Ź –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–į –ł –ĺ–∂–ł–ī–į–Ķ–ľ–ĺ–≥–ĺ —Ä–ĺ—Ā—ā–į —Ā–Ņ—Ä–ĺ—Ā–į –Ĺ–į –ļ–ĺ–Ĺ–ī–ł—Ü–ł–ĺ–Ĺ–Ķ—Ä—č –≤–ĺ–∑–ī—É—Ö–į, —á—ā–ĺ –Ņ—Ä–ł–≤–Ķ–ī–Ķ—ā –ļ —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł—é –Ņ–ĺ—ā—Ä–Ķ–Ī–Ľ–Ķ–Ĺ–ł—Ź –Ņ—Ä–ł—Ä–ĺ–ī–Ĺ–ĺ–≥–ĺ –≥–į–∑–į –≤ —Ā–Ķ–ļ—ā–ĺ—Ä–Ķ —ć–Ľ–Ķ–ļ—ā—Ä–ĺ—ć–Ĺ–Ķ—Ä–≥–Ķ—ā–ł–ļ–ł, —Ā–ĺ–≥–Ľ–į—Ā–Ĺ–ĺ –ī–į–Ĺ–Ĺ—č–ľ EIA. –ě–ī–Ĺ–į–ļ–ĺ —Ü–Ķ–Ĺ—č –Ĺ–į –Ņ—Ä–ł—Ä–ĺ–ī–Ĺ—č–Ļ –≥–į–∑ –≤—Ā–Ķ –Ķ—Č–Ķ –ĺ—Ā—ā–į—é—ā—Ā—Ź –Ņ—Ä–ł–ľ–Ķ—Ä–Ĺ–ĺ –≤ —ā—Ä–ł —Ä–į–∑–į –Ĺ–ł–∂–Ķ —É—Ä–ĺ–≤–Ĺ–Ķ–Ļ, –Ĺ–į–Ī–Ľ—é–ī–į–≤—ą–ł—Ö—Ā—Ź –≤ –ł—é–Ĺ–Ķ –Ņ—Ä–ĺ—ą–Ľ–ĺ–≥–ĺ –≥–ĺ–ī–į, –Ĺ–į —Ą–ĺ–Ĺ–Ķ —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł—Ź –Ņ—Ä–Ķ–ī–Ľ–ĺ–∂–Ķ–Ĺ–ł—Ź –≤ –°–®–ź, –≤–ļ–Ľ—é—á–į—Ź –≤–ĺ–∑–ĺ–Ī–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–ł–Ķ —Ä–į–Ī–ĺ—ā—č —ć–ļ—Ā–Ņ–ĺ—Ä—ā–Ĺ–ĺ–≥–ĺ –∑–į–≤–ĺ–ī–į –°–ü–ď –≤ –§—Ä–ł–Ņ–ĺ—Ä—ā–Ķ, –ľ—Ź–≥–ļ–ĺ–Ļ –∑–ł–ľ—č, –Ĺ–į–Ī–Ľ—é–ī–į–≤—ą–Ķ–Ļ—Ā—Ź –≤ –°–Ķ–≤–Ķ—Ä–Ĺ–ĺ–ľ –Ņ–ĺ–Ľ—É—ą–į—Ä–ł–ł –≤ 2022‚Äď23 –≥–ĺ–ī–į—Ö, –ł –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ—č—Ö –∑–į–Ņ–į—Ā–ĺ–≤ –≤ –ē–≤—Ä–ĺ–Ņ–Ķ.

- –Ě–ē–§–Ę–¨:¬†–§—Ć—é—á–Ķ—Ä—Ā—č –Ĺ–į –Ĺ–Ķ—Ą—ā—Ć –ľ–į—Ä–ļ–ł Brent –≤ —á–Ķ—ā–≤–Ķ—Ä–≥ –≤–Ĺ–ĺ–≤—Ć –Ņ–ĺ–ī–Ĺ—Ź–Ľ–ł—Ā—Ć –≤—č—ą–Ķ –ĺ—ā–ľ–Ķ—ā–ļ–ł $74 –∑–į –Ī–į—Ä—Ä–Ķ–Ľ—Ć, —á–Ķ–ľ—É —Ā–Ņ–ĺ—Ā–ĺ–Ī—Ā—ā–≤–ĺ–≤–į–Ľ–ĺ –Ī–ĺ–Ľ–Ķ–Ķ –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ķ, —á–Ķ–ľ –ĺ–∂–ł–ī–į–Ľ–ĺ—Ā—Ć, —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ –∑–į–Ņ–į—Ā–ĺ–≤ –≤ –°–®–ź. –ė–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—č –ĺ–ī–Ĺ–ĺ–≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ –ĺ—Ü–Ķ–Ĺ–ł–≤–į–Ľ–ł –Ņ–ĺ—ā–Ķ–Ĺ—Ü–ł–į–Ľ—Ć–Ĺ–ĺ–Ķ –≤–Ľ–ł—Ź–Ĺ–ł–Ķ –Ņ—Ä–Ķ–ī—Ā—ā–ĺ—Ź—Č–Ķ–≥–ĺ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č—Ö —Ā—ā–į–≤–ĺ–ļ –Ĺ–į —Ä–ĺ—Ā—ā –ľ–ł—Ä–ĺ–≤–ĺ–Ļ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–ł –ł —Ā–Ņ—Ä–ĺ—Ā –Ĺ–į —ā–ĺ–Ņ–Ľ–ł–≤–ĺ. –ü–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ļ –ĺ—ā—á–Ķ—ā –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—Ź —ć–Ĺ–Ķ—Ä–≥–Ķ—ā–ł—á–Ķ—Ā–ļ–ĺ–Ļ –ł–Ĺ—Ą–ĺ—Ä–ľ–į—Ü–ł–ł –Ņ–ĺ–ļ–į–∑–į–Ľ –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ķ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ –∑–į–Ņ–į—Ā–ĺ–≤ —Ā—č—Ä–ĺ–Ļ –Ĺ–Ķ—Ą—ā–ł –Ĺ–į –Ņ—Ä–ĺ—ą–Ľ–ĺ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–Ķ –Ĺ–į 9,6 –ľ–Ľ–Ĺ –Ī–į—Ä—Ä–Ķ–Ľ–Ķ–Ļ, —á—ā–ĺ –Ņ—Ä–Ķ–≤–∑–ĺ—ą–Ľ–ĺ –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑—č —Ä—č–Ĺ–ļ–į –ĺ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–ł –Ĺ–į 1,8 –ľ–Ľ–Ĺ –Ī–į—Ä—Ä–Ķ–Ľ–Ķ–Ļ. –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä –ī–į–Ĺ–Ĺ—č—Ö –Ņ–ĺ —Ä–ĺ—Ā—ā—É –í–í–ü –°–®–ź –≤ –Ņ–Ķ—Ä–≤–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ –Ņ–ĺ–ī–ī–Ķ—Ä–∂–į–Ľ –Ĺ–į–ľ–Ķ—Ä–Ķ–Ĺ–ł–Ķ –§–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ–ĺ–Ļ —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ–ĺ–Ļ —Ā–ł—Ā—ā–Ķ–ľ—č –Ņ–ĺ–≤—č—Ā–ł—ā—Ć –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č–Ķ —Ā—ā–į–≤–ļ–ł –≤ –ļ–į—á–Ķ—Ā—ā–≤–Ķ –ļ–ĺ–Ĺ—ā—Ä–ľ–Ķ—Ä—č –Ņ—Ä–ĺ—ā–ł–≤ –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł. –†–į–Ĺ–Ķ–Ķ –Ĺ–į —ć—ā–ĺ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–Ķ —Ä—É–ļ–ĺ–≤–ĺ–ī–ł—ā–Ķ–Ľ–ł –ļ—Ä—É–Ņ–Ĺ–Ķ–Ļ—ą–ł—Ö —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č—Ö –Ī–į–Ĺ–ļ–ĺ–≤ –Ņ–ĺ–ī—á–Ķ—Ä–ļ–Ĺ—É–Ľ–ł –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ—Ā—ā—Ć –ī–į–Ľ—Ć–Ĺ–Ķ–Ļ—ą–Ķ–≥–ĺ —É–∂–Ķ—Ā—ā–ĺ—á–Ķ–Ĺ–ł—Ź –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł –≤ –Ī–Ľ–ł–∂–į–Ļ—ą–ł–Ķ –ľ–Ķ—Ā—Ź—Ü—č –ī–Ľ—Ź —Ä–Ķ—ą–Ķ–Ĺ–ł—Ź –Ņ—Ä–ĺ–Ī–Ľ–Ķ–ľ—č —Ā–ĺ—Ö—Ä–į–Ĺ—Ź—é—Č–Ķ–≥–ĺ—Ā—Ź –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ĺ–Ĺ–Ĺ–ĺ–≥–ĺ –ī–į–≤–Ľ–Ķ–Ĺ–ł—Ź.

–°–•–ē–ú–ź –Ē–Ě–Į:

–§—Ć—é—á–Ķ—Ä—Ā—č –Ĺ–į –Ĺ–Ķ—Ą—ā—Ć –ľ–į—Ä–ļ–ł WTI –Ņ–ĺ–ī–Ĺ—Ź–Ľ–ł—Ā—Ć –≤—č—ą–Ķ $70 –∑–į –Ī–į—Ä—Ä–Ķ–Ľ—Ć –≤ —á–Ķ—ā–≤–Ķ—Ä–≥, —ā–į–ļ –ļ–į–ļ –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä—č –ĺ—Ü–Ķ–Ĺ–ł–Ľ–ł –Ī–ĺ–Ľ–Ķ–Ķ –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ķ, —á–Ķ–ľ –ĺ–∂–ł–ī–į–Ľ–ĺ—Ā—Ć, —Ā–ĺ–ļ—Ä–į—Č–Ķ–Ĺ–ł–Ķ –∑–į–Ņ–į—Ā–ĺ–≤ –≤ –°–®–ź –ł –≤–∑–≤–Ķ—Ā–ł–Ľ–ł –≤–Ľ–ł—Ź–Ĺ–ł–Ķ —Ä–ĺ—Ā—ā–į –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č—Ö —Ā—ā–į–≤–ĺ–ļ –Ĺ–į –≥–Ľ–ĺ–Ī–į–Ľ—Ć–Ĺ—č–Ļ —Ä–ĺ—Ā—ā –ł —Ā–Ņ—Ä–ĺ—Ā –Ĺ–į —ā–ĺ–Ņ–Ľ–ł–≤–ĺ. –ü–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ļ –ĺ—ā—á–Ķ—ā –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—Ź —ć–Ĺ–Ķ—Ä–≥–Ķ—ā–ł—á–Ķ—Ā–ļ–ĺ–Ļ –ł–Ĺ—Ą–ĺ—Ä–ľ–į—Ü–ł–ł (EIA) –Ņ–ĺ–ļ–į–∑–į–Ľ –∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ķ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ –∑–į–Ņ–į—Ā–ĺ–≤ —Ā—č—Ä–ĺ–Ļ –Ĺ–Ķ—Ą—ā–ł –Ĺ–į –Ņ—Ä–ĺ—ą–Ľ–ĺ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–Ķ –Ĺ–į 9,6 –ľ–Ľ–Ĺ –Ī–į—Ä—Ä–Ķ–Ľ–Ķ–Ļ, —á—ā–ĺ –Ņ—Ä–Ķ–≤–∑–ĺ—ą–Ľ–ĺ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź —Ä—č–Ĺ–ļ–į –≤ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–ł —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—Ź –Ĺ–į 1,8 –ľ–Ľ–Ĺ –Ī–į—Ä—Ä–Ķ–Ľ–Ķ–Ļ. –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, –Ņ–ĺ–Ľ–ĺ–∂–ł—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ķ—Ä–Ķ—Ā–ľ–ĺ—ā—Ä –ī–į–Ĺ–Ĺ—č—Ö –ĺ —Ä–ĺ—Ā—ā–Ķ –í–í–ü –°–®–ź –≤ –Ņ–Ķ—Ä–≤–ĺ–ľ –ļ–≤–į—Ä—ā–į–Ľ–Ķ –Ķ—Č–Ķ –Ī–ĺ–Ľ—Ć—ą–Ķ —É–ļ—Ä–Ķ–Ņ–ł–Ľ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź –ī–į–Ľ—Ć–Ĺ–Ķ–Ļ—ą–Ķ–≥–ĺ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ—č—Ö —Ā—ā–į–≤–ĺ–ļ –§–Ķ–ī–Ķ—Ä–į–Ľ—Ć–Ĺ–ĺ–Ļ —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ–ĺ–Ļ —Ā–ł—Ā—ā–Ķ–ľ–ĺ–Ļ –ī–Ľ—Ź –ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ—Ź –ł–Ĺ—Ą–Ľ—Ź—Ü–ł–ł. –í —Ā—Ä–Ķ–ī—É —Ä—É–ļ–ĺ–≤–ĺ–ī–ł—ā–Ķ–Ľ–ł –ļ—Ä—É–Ņ–Ĺ–Ķ–Ļ—ą–ł—Ö –ľ–ł—Ä–ĺ–≤—č—Ö —Ü–Ķ–Ĺ—ā—Ä–į–Ľ—Ć–Ĺ—č—Ö –Ī–į–Ĺ–ļ–ĺ–≤ –Ņ–ĺ–ī—ā–≤–Ķ—Ä–ī–ł–Ľ–ł —Ā–≤–ĺ—é —É–≤–Ķ—Ä–Ķ–Ĺ–Ĺ–ĺ—Ā—ā—Ć –≤ —ā–ĺ–ľ, —á—ā–ĺ –≤ –Ī–Ľ–ł–∂–į–Ļ—ą–ł–Ķ –ľ–Ķ—Ā—Ź—Ü—č –Ņ–ĺ—ā—Ä–Ķ–Ī—É–Ķ—ā—Ā—Ź –ī–į–Ľ—Ć–Ĺ–Ķ–Ļ—ą–Ķ–Ķ —É–∂–Ķ—Ā—ā–ĺ—á–Ķ–Ĺ–ł–Ķ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–ł. –≤ –ī—Ä—É–≥–ĺ–ľ –ľ–Ķ—Ā—ā–Ķ

.

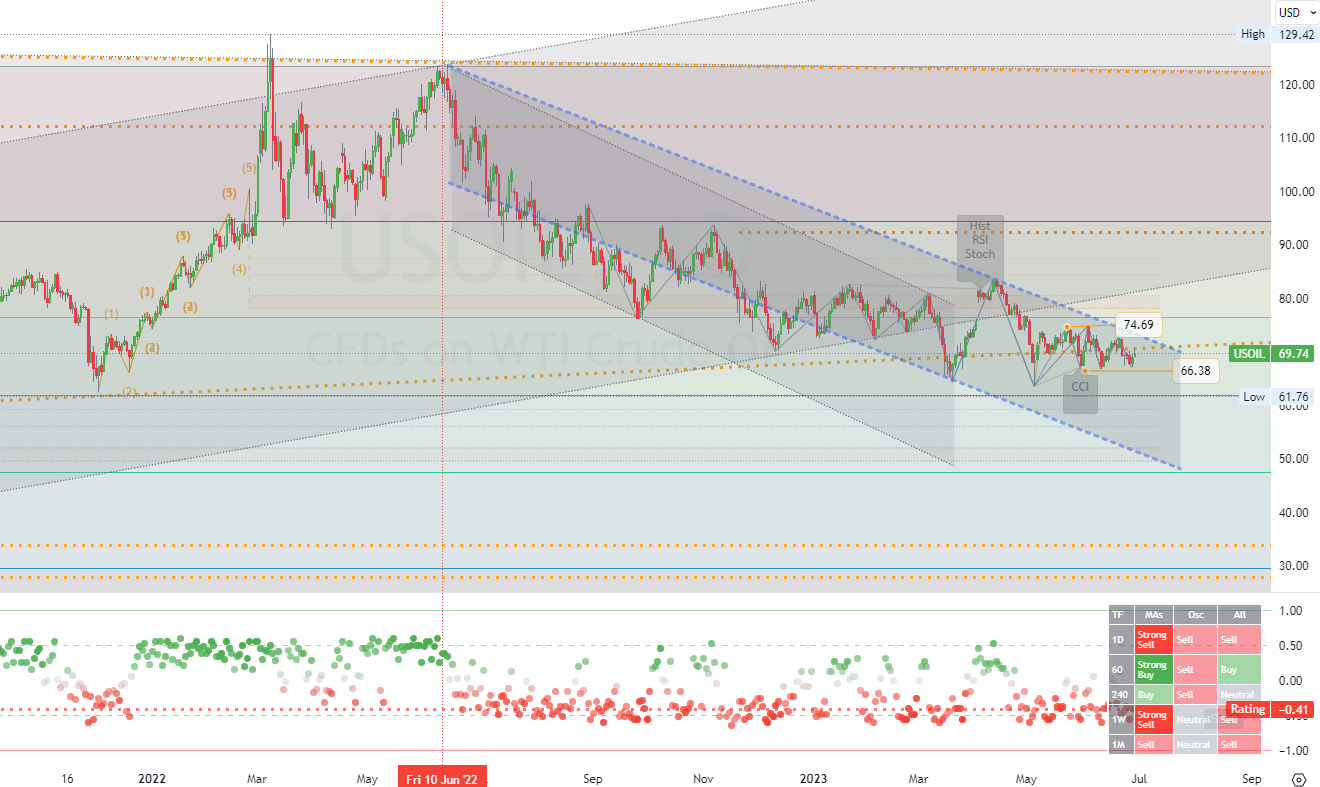

–Ē–ĺ–Ľ–≥–ĺ—Ā—Ä–ĺ—á–Ĺ–į—Ź —Ā—ā—Ä–į—ā–Ķ–≥–ł—Ź —ā–ĺ—Ä–≥–ĺ–≤–Ľ–ł –ļ–į–Ĺ–į–Ľ–į–ľ–ł –ī–Ľ—Ź: (–Ě–Ķ—Ą—ā—Ć –ľ–į—Ä–ļ–ł WTI).–Ę–≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ—č–Ķ —Ä–į–ľ–ļ–ł¬†(D1). T–ĺ–Ĺ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–Ļ¬†—Ā–ĺ–Ņ—Ä–ĺ—ā–ł–≤–Ľ–Ķ–Ĺ–ł–Ķ¬†—Ā –Ņ–ĺ—ā–Ķ–Ĺ—Ü–ł–į–Ľ–ĺ–ľ¬†(–ĺ–Ī–Ľ–į—Ā—ā—Ć –ļ–ĺ–Ĺ—Ā–ĺ–Ľ–ł–ī–į—Ü–ł–ł)¬†–Ĺ–į—Ö–ĺ–ī–ł—ā—Ā—Ź –ĺ–ļ–ĺ–Ľ–嬆(74.69). –ě—Ā–Ĺ–ĺ–≤–Ĺ–į—Ź¬†–Ņ–ĺ–ī–ī–Ķ—Ä–∂–ļ–į¬†—Ā –Ņ–ĺ—ā–Ķ–Ĺ—Ü–ł–į–Ľ–ĺ–ľ¬†¬†(—Ü–Ķ–Ľ–Ķ–≤–į—Ź –ĺ–Ī–Ľ–į—Ā—ā—Ć)¬†–Ĺ–į—Ö–ĺ–ī–ł—ā—Ā—Ź –ĺ–ļ–ĺ–Ľ–嬆(66.38). –ü–ĺ—ć—ā–ĺ–ľ—É —Ā–Ľ–Ķ–ī—É—é—Č–ł–ľ –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ—č–ľ –ī–≤–ł–∂–Ķ–Ĺ–ł–Ķ–ľ —Ü–Ķ–Ĺ—č –Ī—É–ī–Ķ—ā¬†(–ļ–ĺ–Ĺ—Ā–ĺ–Ľ–ł–ī–į—Ü–ł—Ź/–Ņ–ĺ–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ)¬†—ā—Ä–Ķ–Ĺ–ī. (*—Ā–ľ. –≤—Ā–Ķ –ĺ—Ā—ā–į–Ľ—Ć–Ĺ—č–Ķ –ī–Ķ—ā–į–Ľ–ł –Ĺ–į –≥—Ä–į—Ą–ł–ļ–Ķ).

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us